ナフサ供給リスクから読む不動産市況|第1部 原油高がもたらすインフレと金利上昇

2026年3月以降、中東情勢の緊迫化により、ホルムズ海峡の通航が事実上制限される状況が続いており、プラスチックやゴムの原料であるナフサの供給リスクが高まっています。政府が「ナフサは不足していない」との見解を示す一方で、消費者や民間企業から先行き不安の声が上がっており、生活必需品の値上げや供給不安、物価高による倒産などもみられます。本稿では「ナフサ供給リスクから読む不動産市況」と題し、3部構成で解説します。

第1部 原油高がもたらすインフレと金利上昇

第2部 緩やかな景気回復下の企業行動と円安

第3部 供給リスクと資本効率をふまえた不動産戦略

第1部では、原油高がもたらすインフレと金利上昇について解説します。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一ライフ資産運用経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

あらゆる石油化学製品の基礎原料である「ナフサ」

ホルムズ海峡の事実上の封鎖リスクは、エネルギー供給のみならず、素材産業にも大きな影響を及ぼしている。ナフサは、原油を精製する過程で得られる軽質油の一種であり、プラスチックやゴム、合成繊維の基礎原料として、石油化学製品の最上流に位置する重要な素材である。原油価格の上昇は、このナフサの調達コストに波及するとともに、エネルギーコストの上昇とも相まって「二重のコストプッシュ圧力」として世界経済に影響を及ぼしている。

物価の高止まりが続き、金利の上昇圧力へ

自動車部品、家電、日用品、建材に至るまであらゆる製品の基礎となるナフサの供給制約によって、合成樹脂・ゴムなどの中間財価格が押し上げられ、結果として世界のサプライチェーン全体に物価上昇圧力が波及している。これにより、各国の消費者物価指数(CPI)はエネルギー・生鮮食品を除いた「コアコアCPI」ベースでも高止まりしている。いわゆる「スティッキー(粘着的な)・インフレ」の様相を呈し、上昇した物価が、なかなか下がらず粘着的に(Sticky)高止まりしている状態である。

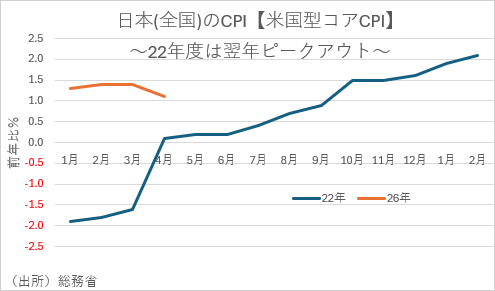

実際、ロシアのウクライナ侵攻が始まった2022年における日本の米国型コアCPI(酒類除く食料とエネルギーを除いた消費者物価指数)を見ると、年末にかけて伸びが加速していることがわかる。また、米連邦準備制度理事会(FRB)をはじめとする中央銀行は、インフレ抑制のために高金利政策の長期化あるいは追加利上げを余儀なくされ、これが世界の金融市場における資本調達コストを押し上げる可能性がある。

世界景気の減速とスタグフレーション懸念

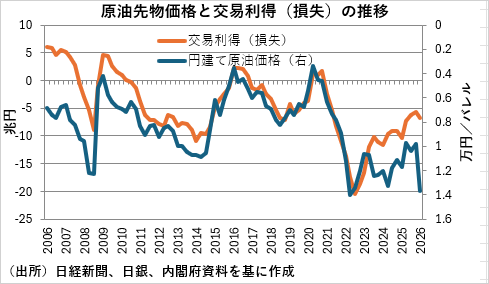

高金利の長期化は企業の設備投資マインドを冷え込ませ、個人消費を抑制する可能性がある。一方で原材料価格は高止まりしており、世界経済は、景気後退とインフレが同居するスタグフレーションのリスクに直面している。特に中東産原油への依存度が極めて高い日本をはじめとする東アジア諸国にとって、この地政学リスクに起因する交易条件の悪化は、景気下押しへの圧力となっている。実際、ドバイ原油先物価格(円建て)と日本の交易損失の関係を見ると、過去の原油高局面(2022年)では交易損失が四半期で数兆円規模に達した例もあり、現在の価格水準が続けば、2026年4-6月期には年換算で20兆円規模の所得流出の可能性があると試算される。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。