歴史的株高を経済指標から読む|第3部 金利、世界情勢と日本経済

日経平均株価は、1989年12月のバブル最高値(38,915円)を2024年2月に約34年ぶりに更新し、その後わずか約1年8か月で1万円上昇して5万円台に到達しました。史上初の5万円超えは2025年10月で、バブル期を上回る史上最高水準となっています。近年はサナエノミクスなどの好材料が相次ぎ、市場には楽観論が広がっています。しかし、バブルを経験した日本にとって、株高と実体経済の乖離はあるのか、上昇の持続性はあるのかについては検証が必要です。本稿では「歴史的株高を経済指標から読む」と題し、3部構成で解説します。

第1部 新次元の株高を支える経済活動

第2部 不動産市況と法人と個人の景況感

第3部 金利、世界情勢と日本経済

第3部では、金利、世界情勢と日本経済について解説します。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一ライフ資産運用経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

「金利ある世界」への適応とマネーのグローバル化

まずは、日本は長く低金利時代が続いており「金利ある世界」への適応が必要となる。日銀の断続的な利上げにより、長期金利が想定を超えて上昇した場合、不動産価格への影響や企業の利払い負担増があることを念頭におくべきだろう。

また、サナエノミクスは財源面の課題も指摘されている。積極財政の裏付けとなる財源確保策が不透明な場合、長期金利に上昇圧力がかかる可能性があり、結果として債券市場の不安定化を通じて、円安・株安につながる可能性がある。

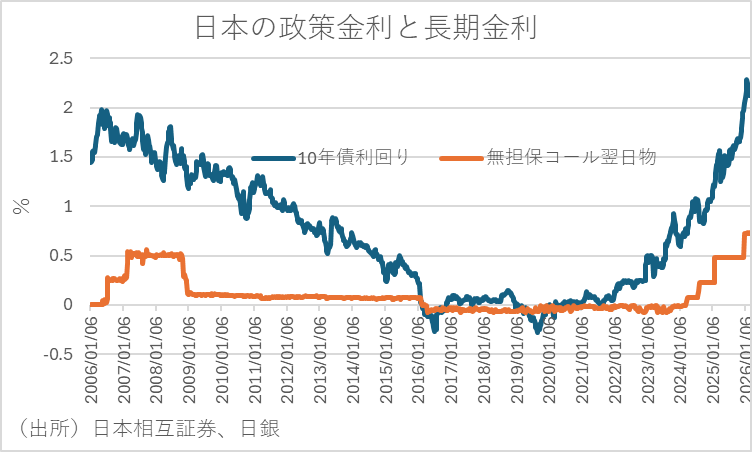

そもそも金利とは、金融取引における資金の貸借料である。金利には、1年以内の貸し借りに対する短期金利と1年超の長期金利がある。

短期金利の中でも最も期間が短い「無担保コール翌日物金利」、すなわち日本の金融市場において、金融機関同士が「担保なし」で資金を1日だけ貸し借りする際の金利は、日銀によって操作される。

具体的には、金融機関が短期資金を取引するコール市場で資金の供給量を調整し、短期金利を動かす。貸し手が資金の供給量を絞れば需給が引き締まることから金利が上昇し、企業など借り手の資金需要が減退するため資金の需給は緩和に向かう。このように、日銀は金利を操作することで経済をかじ取りする役割を担っている。無担保コール翌日物の目標水準は誘導目標と呼ばれ、2025年12月の日銀の金融政策決定会合において0.5%程度から0.75%へ引き上げられた。

一方、長期金利は国債10年物の利回りが代表的指標であり、2016年のマイナス金利政策以降、長らくゼロ%ないしマイナス圏で推移し、2020年のコロナショックには一時マイナス幅を拡大したが、その後はイールドカーブコントロール政策の解消、金融政策正常化などでプラス圏に転じ、現在は2%台の水準にある。長期金利の水準は、短期資金の借り換えを繰り返せば長期借り入れとなるため、基本的には短期金利とその変化の予想から決まるが、それ以外にも先行きの景気見通しや物価上昇期待、長期の賃借に伴うリスクなど様々な影響を受ける。2022年以降に長期金利が急上昇したのは、日銀の利上げ観測が強まったことと、世界的なインフレが加速しそうだとの観測を反映した面が大きい。基本的に物価上昇期待が高まれば、政策金利の一段の引き上げ観測が出てくるため、長期金利の上昇要因となる。

ただ、近年ではマネーのグローバル化により先進国の間で長期金利の連動性が高まっており、海外の金利が国内の長期金利に及ぼす影響も大きくなっている。国内の景気が強くない場合でも、海外でのインフレ懸念が高まり、先進国の金利上昇が見込まれれば、日本の長期金利も押し上げられる可能性がある。こうした局面では、景気回復を伴わない金利上昇が経済活動の重荷となることもあるため、長期金利を見通す上では海外の景気や物価、金利動向などを含めた総合的な分析が必要となる。

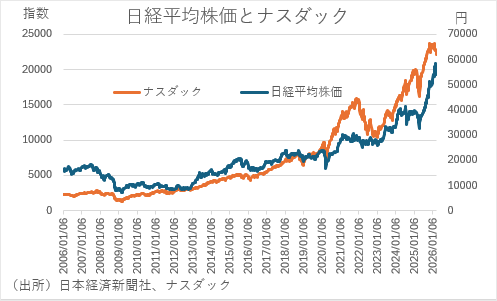

米国の株式市場と日本の株式市場の連動性

歴史的に日本の株式市場は米国の株式市場と高い正の相関関係にあるが、2026年は単なる「追随」から、「選別的連動」へと変化している。

その背景として、米国株はハイテク・半導体セクターが時価総額の大部分を占めており、同様に日経平均も半導体関連銘柄の寄与度が高くなっている。このため、S&P500よりもナスダックの値動きと日経平均株価との連動性が強く意識される局面が増えている。

特に、米国でのAIインフラ投資の継続は、日本の製造装置・素材メーカーの業績を押し上げる要因となっている。

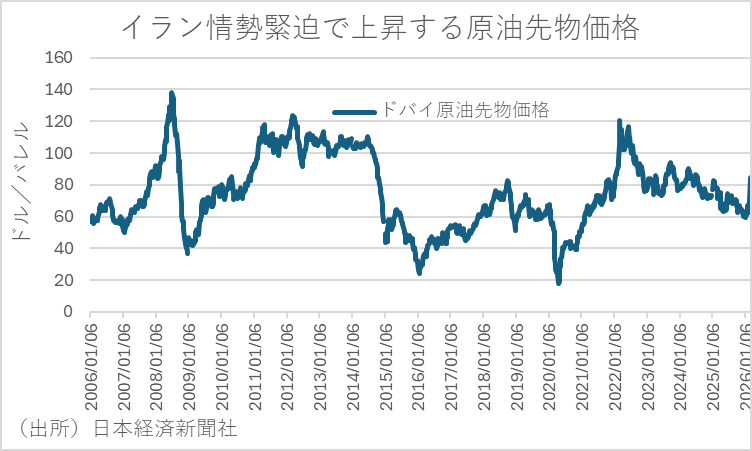

イラン情勢に揺れる世界情勢とサプライチェーン

グローバル化の進展をふまえると、地政学的リスクやサプライチェーンにも注意が必要である。中東情勢の緊張や米中対立によるエネルギー価格の高騰は、輸入物価を押し上げ、実質賃金の回復を再び抑制するリスクを抱えている。

イラン情勢が長期化すれば、コストプッシュインフレなど成長を伴わないインフレや米国が景気後退となり、スタグフレーションをもたらす「ハードランディング」のシナリオを辿る可能性も否定できない。その結果、世界的なリスク回避姿勢が強まればデフレ脱却を確実なものにしようとする日本の「責任ある積極財政」の逆風となり、さらにグローバル投資家が「米国株の損失の埋め合わせ」として日本株を手放す可能性があることには注意が必要だろう。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。