歴史的株高を経済指標から読む|第2部 不動産市況と法人と個人の景況感

日経平均株価は、1989年12月のバブル最高値(38,915円)を2024年2月に約34年ぶりに更新し、その後わずか約1年8か月で1万円上昇して5万円台に到達しました。史上初の5万円超えは2025年10月で、バブル期を上回る史上最高水準となっています。近年はサナエノミクスなどの好材料が相次ぎ、市場には楽観論が広がっています。しかし、バブルを経験した日本にとって、株高と実体経済の乖離はあるのか、上昇の持続性はあるのかについては検証が必要です。本稿では「歴史的株高を経済指標から読む」と題し、3部構成で解説します。

第1部 新次元の株高を支える経済活動

第2部 不動産市況と法人と個人の景況感

第3部 金利、世界情勢と日本経済

第2部では、不動産市場と法人と個人の景況感について解説します。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一ライフ資産運用経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

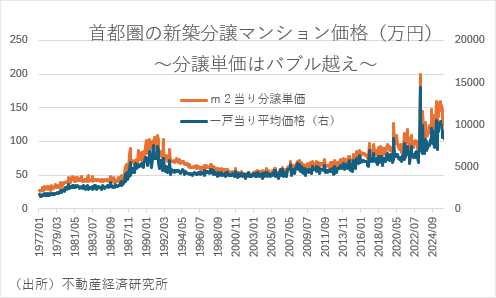

不動産価格の上昇と不動産融資

不動産マーケットにおいて、首都圏の新築分譲マンション価格が住宅としての利用を求める実需層に手の届かない価格帯まで高騰しており、投機的資金が主導する「需要の蒸発」が懸念されている。このような投機的な短期売買による弊害を防止するため、首都圏では「引き渡し前の転売禁止」などの動きが広まっている。

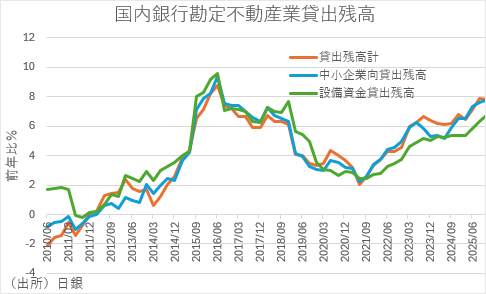

また、不動産融資については日銀が利上げを進めている変動金利の上昇局面であることを加味した慎重な貸出が求められる。

この点、地銀の「越境融資」が増加傾向にある。地方の資金需要が細る中、地銀が東京圏の不動産へ融資を行う越境融資が急増しており、金利上昇時のデフォルトリスクなど「貸し倒れ」の懸念、距離など物理的制約から物件管理や顧客の実態把握が難しく、案件獲得のために担保評価の形式化など審査精度に問題はないか、金融庁の監視が強まっている。単なる貸し出し増強のための越境融資はリスクが高いため、与信管理の強化や貸倒引当金の積み増しが求められている。

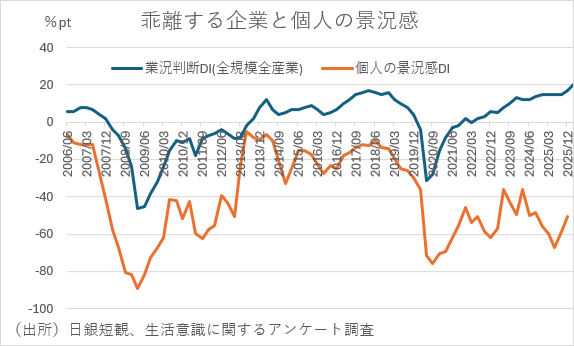

日銀短観と生活意識に関するアンケート調査

主に企業の景況感を示す「日銀短観」や、家計の景況感を示す「生活意識に関するアンケート調査」において、企業が景況感を改善させる一方で、個人の景況感DIが悪化している。

というのも、消費者心理は個人消費を通して景気を判断する一方で、企業の景況感は在庫投資や設備投資を通して判断している。

企業と個人の景況感を表す統計は、それぞれ日銀の企業短期経済観測調査(日銀短観)の業況判断DIと、生活意識に関するアンケート調査における家計の景況感DIが代表的である。いずれも年に四回調査が行われる。注目される項目はそれぞれ業況判断DIと個人の景況感DIだが、企業の景況感が景気に敏感に変動するため、日銀短観の業況判断DIの方が一般的に注目される。しかし、実際に両者を比較すると、企業の業況判断DIの方がプラスを維持しているのに対し、個人の景況感DIはマイナスで推移する傾向が明確である。この理由としては、企業が人件費以外の分配を優先してきたことや、国民負担率の上昇などにより、家計の可処分所得が長期停滞してきたことが考えられる。

なお、短観の業況判断DIは、収益を中心とした業況について「最近」と「先行き」の全般的な判断について「良い」「さほど良くない」「悪い」のうちから回答を求め、「良い」と「悪い」の回答者割合の差をポイントで表す(ゼロが中立)。

一方、生活意識に関するアンケート調査の個人の景況感DIは、現在と1年後の景況感について対前年比で「良くなった(良くなる)」「変わらない」「悪くなった(悪くなる)」のうちから回答を求め、「良くなった(良くなる)」と「悪くなった(悪くなる)」の回答者割合の差をポイントで表す(ゼロが中立)。

通常、業況判断DIの低下は企業活動の低下を意味するため、景気も後退局面入りすることが多い。実際、2四半期連続で大企業製造業の業況判断DIが悪化して景気後退入りしなかったのは1980年以降で2回だけである。

今後は、資源価格上昇の一服や過度の円安解消があれば、業況判断DIは高水準が続くかもしれない。しかし、イラン情勢の長期化などの世界情勢により日銀短観の業況判断DIが悪化すれば、個人の景況感の悪化のみならず、日本経済が景気後退局面入りする懸念が高まるとの見方が強まるだろう。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。