サナエノミクスと2026年不動産市況|第3部 日本経済の動向

高市首相は「アベノミクス」の継承を掲げつつ、「積極財政」「金融緩和の継続」「成長投資」の三本柱を核とする「サナエノミクス」を提唱しています。特に不動産市場にとって重要なのは、金融政策による金利動向と、積極財政による需要喚起・成長分野への投資の方向性であり、2026年不動産マーケットはこれらの政策と、それを取り巻く国際・国内環境によって形成されると見込まれます。「サナエノミクスと2026年不動産市況」と題し、以下の3部構成で解説します。

第1部 金融政策と金利の動向

第2部 積極財政と不動産市況

第3部 日本経済の動向

第3部では、日本経済の動向について解説します。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一生命経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

アベノミクス時との比較

「サナエノミクス」は「アベノミクス」の継承を謳っているが、その実行される経済環境は大きく異なる。

というのも、アベノミクス初期はデフレからの脱却を目指す中、企業はまだ国内投資に慎重で、賃金上昇圧力も低かった。

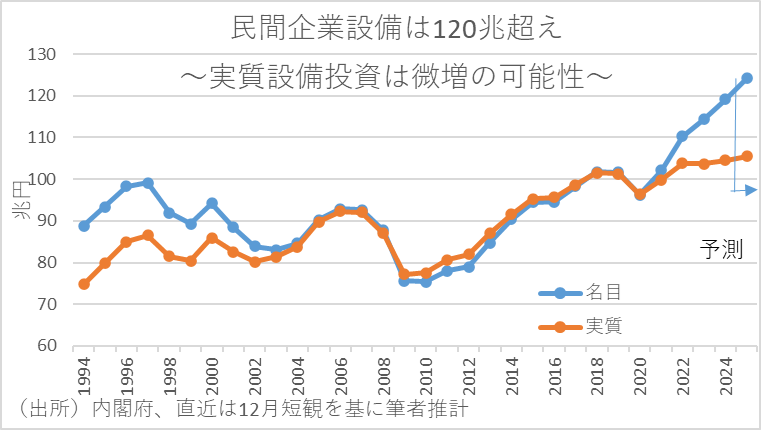

しかし、サナエノミクスではインフレ圧力が明確に存在し、国際的な地政学リスクと経済安全保障が最重要課題となっている。そして、企業は人手不足から賃上げ圧力に直面し、政府の成長投資政策により国内設備投資の意欲が高まっている。

この違いは、2026年の不動産市場がデフレ脱却を期待する「上昇相場」ではなく、コスト高・金利上昇リスクと闘う「高値圏での選別相場」となることを示唆している。

米国を中心とした国際情勢

そして、2026年の日本経済、ひいては金融政策に最も影響を与えるのは、米国の金融政策すなわちFRBの動向である。米国のインフレが収束に向かい、FRBが利下げサイクルに入れば、日米の金利差縮小が期待され、円高方向への是正を通じて日本不動産への海外投資家の積極投資が若干弱まる可能性がある一方で、日本の長期金利の上昇圧力の緩和を通じて国内購買力維持にプラスという両面の効果をもたらす。

一方、地政学リスクとして国際的なサプライチェーンの再構築は、日本の工場・物流施設の国内回帰または国内での最適配置を促し、産業用不動産市場を牽引するだろう。

今後の株価予測と不動産市場

サナエノミクスが掲げる積極財政と半導体、AIなど17分野への成長投資の具体化は、関連産業の株価を押し上げる要因となっている。

そして、こうした株価の上昇は、企業のバランスシートを改善し、設備投資を後押しするだろう。また、資産効果として富裕層の不動産投資意欲を増進させる可能性もある。

しかし、株価が国際的な景気減速や金利上昇リスクで下落した場合、不動産市場は投資家心理の悪化と金利高のダブルパンチを受けることになることには注意が必要である。

結論として、2026年の不動産マーケットは、積極財政による産業用不動産の好調が予想される一方、金融政策により低金利維持が崩れた際の金利上昇リスクや、FRB利下げでドル安・円高が進み、外資の日本不動産への投資妙味が低下したり、外国人の不動産投資規制が強化された場合には海外資金の流出リスクもある点には留意が必要となる。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。