2025年トランプ関税と日本経済|第3部 日本経済への影響

2025年トランプ関税によって、世界経済、日本経済の行方が注目されています。国内景気は回復持続するのか、「2025年トランプ関税と日本経済」と題し、以下の3部構成で解説していきます。

第1部 経済指標から読む相互関税

第2部 米中関係とアメリカ経済への影響

第3部 日本経済への影響

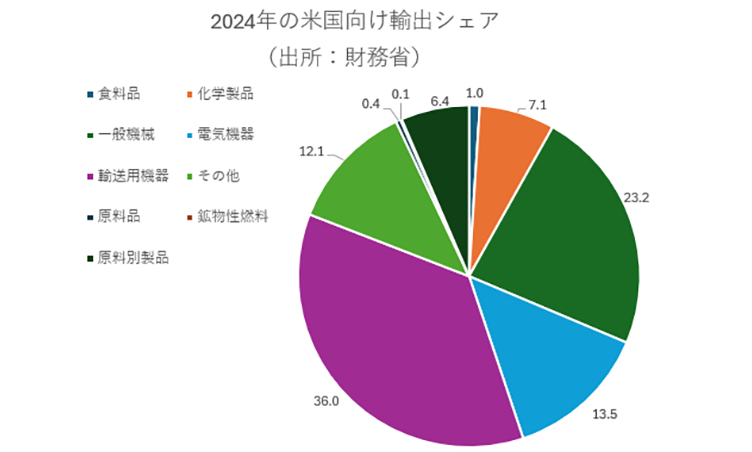

日本からアメリカへの輸出で大きな割合を占める「自動車・自動車部品」「機械」などの業界への影響、国内設備投資、個人消費への影響、円高の進行など、第3部では、日本経済への影響について解説します。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一生命経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

トランプ関税が日本経済に与える影響

トランプ氏が提唱する関税政策は、主に以下の3つの点で日本経済に影響を及ぼすと見られている。

(1)アメリカへの直接輸出の不利化

トランプ氏は、特定の国からの輸入品に一律10%の「相互関税」を課すことを主張しており、日本もその対象となっている。さらに、貿易赤字の大きい日本に対しては、追加で関税を14%上乗せする可能性も示唆されている。

特に、日本からアメリカへの輸出で大きな割合を占める「自動車・自動車部品」や「機械」などの業界は、直接的な打撃を受けると予測される。

実際、日本貿易振興機構(ジェトロ)のアンケート調査(2025年4月22日発表)では、日本からのアメリカへの輸出が減少すると回答した企業が63.1%に上り、影響を受ける日本企業は約1万3,000社に及ぶと推計されている。

また、帝国データバンクの試算(2025年4月16日発表)では、トランプ関税が継続した場合、日本国内の企業倒産件数が3.3%(約340件)増加する可能性が指摘されている。

(2)メキシコ、カナダ、中国などを経由したアメリカへの輸出の不利化

日本企業が第三国を経由してアメリカに輸出している場合も、その国の対米輸出が不利になることで、間接的に日本の輸出が鈍化する可能性がある。特に、中国やメキシコなどへの追加関税は、これらの国を経由するサプライチェーンを持つ日本企業に影響を与えると考えられる。

(3)世界経済の減速とそれに伴う日本からの輸出の鈍化

トランプ関税は、米国を含む世界の貿易量を減退させ、世界経済全体の減速を招く可能性がある。世界経済の減速は、日本からの輸出全体に悪影響を与え、日本の景気を下押しする要因となろう。

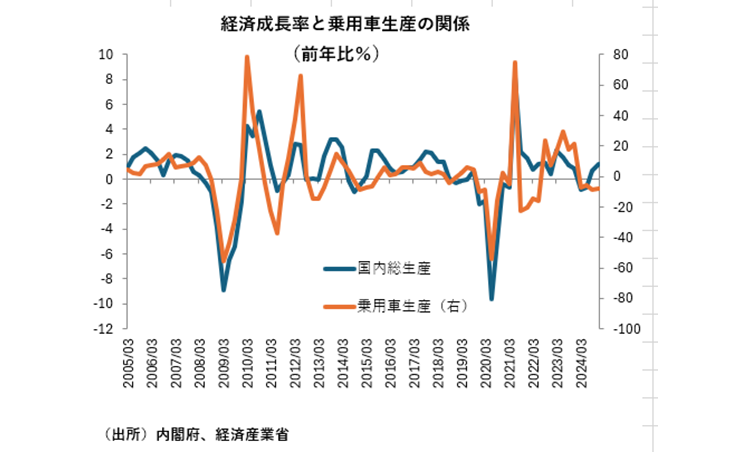

なお、2005年以降の時系列データを用いて、経済成長率に対する国内乗用車生産弾性値を計測すると、国内乗用車生産が1%変化する毎に経済成長率(国内総生産、実質GDP)が約0.09%変化することになる。今後もこの関係が続くと仮定すれば、国内乗用車生産が10%減少すると、経済成長率は▲0.9%押し下げられることになる。

懸念される具体的な影響

(1)企業業績の悪化

輸出の減少や生産拠点移転のコスト増加により、多くの企業の収益が圧迫されよう。特に、自動車産業や機械産業など、米国向け輸出が多いセクターは深刻な影響を受ける可能性がある。

(2)国内設備投資、個人消費への影響

企業業績の悪化は、設備投資や雇用に悪影響を及ぼし、ひいては個人消費の冷え込みにつながる可能性がある。

(3)円高の進行

関税導入による世界経済の減速懸念から、リスク回避の円買いが進み、円高に振れる可能性も指摘される。円高は輸出企業の収益をさらに圧迫する要因となる。

(4)インフレ率と賃上げ率低下

米国輸入関税の引き上げは、ドル安や世界経済の悪化懸念に伴う商品市況価格の下落、米国向け貿易財のだぶつきなどを通じて国内の物価を押し下げる可能性がある。これにより、短期的には家計の購買力が上昇し、消費が喚起される可能性もある。しかし、翌年の春闘には悪影響が及ぶことが懸念される。

日米交渉と今後の経済動向

トランプ関税の影響は、今後の日米交渉の行方によって大きく変動するだろう。そこで複数のシナリオを検討する。

(1)メインシナリオ(関税導入が一定程度に留まる場合)

日本経済は緩やかな回復基調を維持しつつも、トランプ関税の影響を受けて輸出が下押しされ、成長率は鈍化する見通しとなる。

日銀は、関税の影響を見極めるために金融政策を据え置く可能性があるが、中立金利を調整する観点から、2025年後半には政策金利の引き上げを再開する可能性もある。

日本株市場では、外需系大型株の上値が重くなる一方で、トランプ関税の影響を受けにくい内需系小型株に注目が集まる可能性がある。

(2)悲観シナリオ(広範な関税措置が導入される場合)

全ての輸入品に10%の追加関税が適用され、さらに一部の国に対しては上乗せの関税が課されるような場合、日本経済は大幅な減速、あるいは景気後退に陥るリスクが高まる。

なお、2005年以降の時系列データに基づけば、特に国内自動車生産が1%変化すると1年後の就業者数を0.008%変化させる関係があることから、結果的に国内自動車生産が10%単位で減産となると、国内の就業者数は▲0.08%(▲5.4万人)の減少につながることになる。この場合、日本の「賃金と物価の好循環」が阻害される可能性があり、金融緩和だけでなく、大規模な財政政策が求められるだろう。

(3)中国等の競争力低下による代替需要の取り込みの可能性

一部の分析では、トランプ関税によって中国等の競争力が低下した場合、日本が代替需要を取り込む可能性も指摘されている。ただし、過去の経験から、日本の輸出財の国際競争力によっては、必ずしもこの恩恵を受けられない可能性があることには注意が必要だろう。

2025年後半の日本経済の見通し

2025年後半の日本経済は、国内の所得環境の改善や政府の経済政策、インバウンド需要の増加、高水準の家計貯蓄等が下支えする一方で、トランプ関税の動向が不確実性要因となるだろう。特に、アメリカの関税政策と各国の対応が、世界経済ひいては日本経済の減速度合いを左右すると考えられる。

企業は、トランプ関税によるドル安や商品市況価格低下に加えて、貿易財のだぶつきなどに伴うコスト低下を値下げに結び付けるのか、それとも値下げせずに利益をねん出するかによって、景気やインフレへの影響が大きく変わってこよう。政府は、影響を受ける中小企業等への対策を中心に、きめ細やかな対応が求められるだろう。

現時点では、トランプ氏の各国との関税交渉とその後の政策の具体的な内容は不透明な部分も多いが、日本経済にとって米国の保護主義的な動きは、多大なリスクをはらんでいると言えるだろう。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。