CRE戦略とオフバランス|第2部 事例編

CRE戦略とオフバランスについて第1部で基本的な考え方を解説してきました。

第2部においては、CRE戦略実践のためのガイドラインに紹介されている事例編について、そのポイントを解説していきます。

CRE戦略とオフバランス|第1部 基礎編

CRE戦略とオフバランス|第2部 事例編

CRE戦略とオフバランス|第3部 応用編

Q.CRE戦略と企業組織再編、M&Aについては?

A.CRE戦略を実践していくためには、企業グループ全体で企業不動産(CRE)を見直していく必要がありますが、この観点から企業組織再編やM&Aを積極的に活用することが考えられます。

企業組織再編については一般的に、合併、株式交換(移転)、会社分割等があります。特に会社分割制度については、2001年の商法改正によって、従来の事業譲渡等と比較して、包括的に権利義務を移転できるようになり容易に行うことができるようになりました。

また、最近は企業が所有している不動産を個別に売買するのではなく、企業単位で売買する不動産M&Aが一般的になっています。これは譲渡側にとってもメリット(特に税務上のメリット)があります。もしも譲渡企業が所有している不動産を第三者へ売却した後に、譲渡会社を清算した場合、譲渡会社の株式を所有している株主は会社清算時にみなし配当課税が発生し、超過累進税率により税金計算が総合課税として行われます。一方で、不動産M&Aと呼ばれる手法で行えば、不動産の譲渡ではなく株式そのものの譲渡となるため、譲渡会社の株式を所有している株主は所得税と住民税で合計20.315%の分離課税の税率のみで済みます。

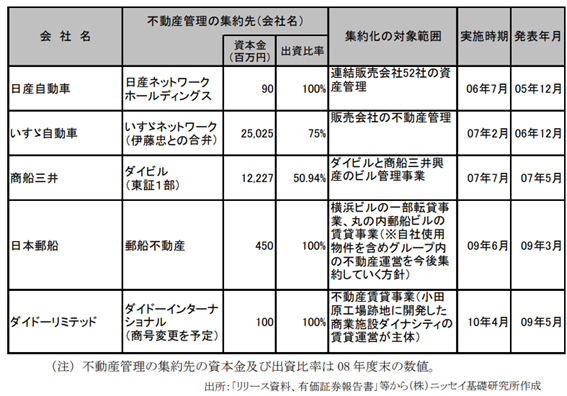

また、CRE戦略実践のためのガイドラインにおいては、企業組織再編を活用した不動産管理の専任組織への集約化の主要事例として下記図のようなものが紹介されています。

このようにCRE戦略として、企業組織再編などを活用して不動産管理を集約することで企業価値の最大化を図るようなことが行われています。

Q.CRE戦略とCSRや環境問題への対応については?

A.CRE戦略は企業価値の最大化を目指すものですが、その際にCSR(Corporate Social Responsibility「企業の社会的責任」)や環境問題への対応を踏まえる必要があります。

昨今、SDGs(Sustainable Development Goals「持続可能な開発目標」)が脚光を浴びていますが、SDGsに取り組むことや環境問題への対応を図ることは、企業のCSR向上に資するものであり、その観点からCRE戦略に取り組む必要があります。

CRE戦略とCSR、環境問題への対応として、CRE戦略実践のためのガイドラインでは以下のような会社の事例をあげています。

- 東京電力株式会社による尾瀬の事前保護への取り組み

- イオンモール株式会社によるコミュニティセンターとしてのSCづくり

- 清水建設株式会社による省エネビルの本社建設

- 三井住友海上火災保険株式会社によるグリーン電力購入

- ソニー株式会社による環境配慮型本社ビル建設

- パナソニック電工株式会社による本社の省エネビル化

- コクヨ株式会社による設備の見直しと働き方の変革によるCO2削減

Q.CRE戦略と財務評価指標については?

A.CRE戦略は財務評価の指標に大きな影響を及ぼします。特にROA(Return On Asset:総資産利益率)やROE(Return On Equity「自己資本利益率」)といった財務評価の指標(経営指標)に大きく影響を及ぼします。さらに、ROI(Return on Investment「投資収益率」)などを合理的な意思決定ツールとして導入することなども考えられます。例えば、低稼働不動産をバランスシートから切り離す「オフバランス」を実行し、借入金を返済するとともに総資産を圧縮することによってバランスシートをスリム化させることで利益額は同じであっても、ROAを改善することができる場合があります。さらに低稼働不動産の売却代金をROIの高い事業に追加投下することにより、企業全体としてのROIが向上する場合があります。

不動産を所有している場合、所有せずにテナントなどになっている場合と比較して、ROAは一般的に小さくなります。分母である総資産(総資本)が、不動産を所有している場合には大きくなるためです。

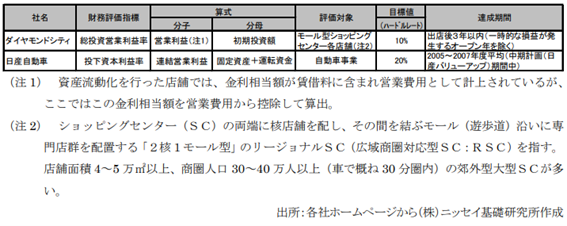

そして持つべきか持たざるべきかについては、最適選択のためにROIを計算し、具体的な目標値や目標達成期間を戦略的に決定したりします。先進企業における財務評価指標の例として下記図のようなものがCRE戦略実践のためのガイドラインでは紹介されています。

Q.CRE戦略における地代の地価に対する相対価格による投資判断は?

A.地価や地代など不動産市況の動きを見極めながら、地代の地価に対する相対価格に応じて、土地の賃借(オフバランス)と取得(オンバランス)の構成を柔軟かつ戦略的に変更することは、重要なCRE戦略の一つであると考えられます。

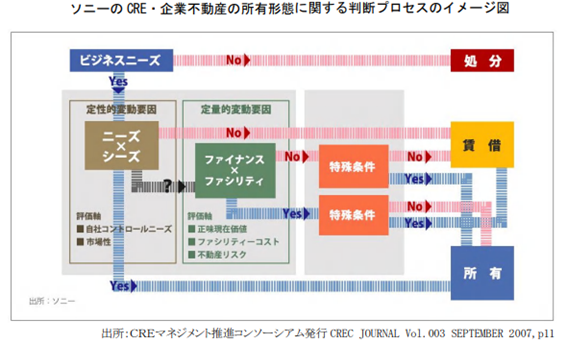

例えば、CRE戦略実践のためのガイドラインでは、ソニー株式会社を例にあげて紹介されています。ソニー株式会社では、不動産の所有・賃借・処分を判断する際に定性的変動要因と定量的変動要因を考慮して、以下の流れで投資判断を行っています。

ポイントは、数値による定量的変動要因の前段階で、自社で所有する特別な理由があるか、その不動産の市場性などの定性的変動要因を考慮して投資判断を行っている点です。バブル最盛期のような土地は上がり続けるであろうという土地神話が成り立っていた時代は、定量的変動要因のみで投資判断が行われていましたが、定性的判断はCRE戦略において大変重要な要素になります。

Q.CRE戦略における不動産売却による本業強化については?

A.遊休不動産やノンコア資産の売却(オフバランス)を行い、その売却収入によって、コア事業における設備投資などに資産を組み替えることは、CRE戦略においても合理的な行動であると考えられます。CRE戦略実践のためのガイドラインでは資産組み換え事例として下記のようなものが紹介されています。

- 全日本空輸株式会社によるホテル事業の売却

- 株式会社東芝による本社ビルの売却と不動産子会社の売却による本業強化

- 日産自動車株式会社における工場跡地の売却と先行開発拠点の集約化

本ガイドラインは2010年に公表されたものですので、事例としてはやや古いものとなりますが、2020年からの未曽有の新型コロナウイルス感染症拡大の中で、この資産組み換えによるCRE戦略は、大変重要なものとなりました。新型コロナウイルス感染症拡大は、多くの業種において本業そのものを悪化させる要因となりましたが、オンライン会議などの普及により、今までのように対面活動が当然のような行動が大きく変わりました。出社せずにテレワークを行う、出張せずにオンライン会議で完結させる、多くの企業において大きな事業所を設ける必要があるのか、再検討する機会になりました。実際に不要な不動産を売却して、本業の業績悪化を補い、事務スペースのテナント物件を縮小するなど、CRE戦略も大きな岐路に立たされたことは間違いありません。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。