CRE戦略とオフバランス|第1部 基礎編

CRE戦略やオフバランスという言葉をご存知でしょうか?

「CRE」とは、Corporate Real Estateの略で直訳すると企業不動産となります。そして「CRE戦略」とは、企業不動産について「企業価値向上」の観点から経営戦略的視点に立って見直しを行い、不動産投資の効率性を最大限向上させていこうという考え方をいいます。「オフバランス」とは、Off Balance Sheetの略称で、資産や取引が財務諸表の貸借対照表(Balance Sheet)に計上されない状態をいいます。例えば自社の本社ビルや事務所、倉庫などの不動産を直接所有していれば貸借対照表に計上されますが、テナントとして賃借していれば、貸借対照表には計上されず「オフバランス」の状態となります。資産効率の改善などが期待できるため、オフバランスを図る企業が増加しています。この「CRE戦略とオフバランス」について、以下3部構成で掲載します。

CRE戦略とオフバランス|第1部 基礎編

CRE戦略とオフバランス|第2部 事例編

CRE戦略とオフバランス|第3部 応用編

今回は、第1部としてCRE戦略とオフバランスの基本的な用語の説明や考え方について紹介します。

Q.CREとは?

A.CREとは、企業不動産のことをいいます。

CRE戦略は、2000年代に注目された企業戦略の一つです。CREである企業不動産について、1980年代後半から1990年代初頭のバブル絶頂期の頃は、上がることはあっても下がることはない不動産の不敗神話時代でした。企業不動産は「持つべき資産(オンバランス)」として、過剰な融資を受けてまで所有し一部は売買を繰り返す「土地転がし」まで横行していました。そのバブルが1991年から1993年頃に崩壊し、潮目が大きく変わっていきました。特に1997年に起きた金融機関の相次ぐ破綻はバブル崩壊の影響が大きく、企業不動産はいつの間にか「持つべき資産」から「持たざる資産(オフバランス)」として、どんどん手放されていきました。

こうした企業不動産を持つべきか、持たざるべきかについて、2000年頃から再び注目されるようになりました。その背景としては、REIT(Real Estate Investment Trust「リート(不動産投資信託)」)という新しい投資信託の登場やリース会計の改正や減損会計の創設といった会計制度の変革などがあります。

Q.CRE戦略とは?

A.CRE戦略とは企業の不動産戦略のことをいいます。

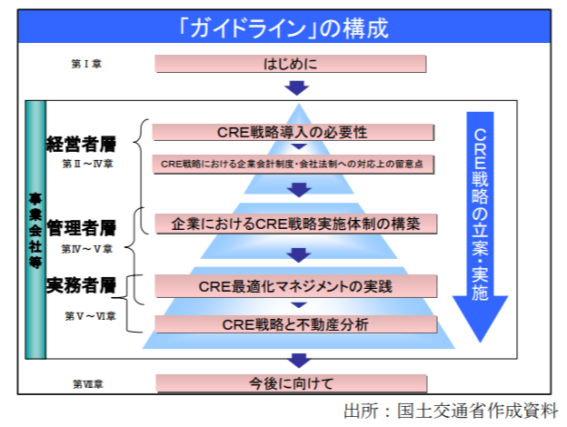

CRE戦略とは、企業不動産について「企業価値向上」の観点から経営戦略的視点に立って見直しを行い、不動産投資の効率性を最大限向上させていこうという考え方をいいます。この「CRE戦略実践のためのガイドライン」が、「合理的なCRE戦略の推進に関する研究会」から2008年に公表され(その後2010年に改定)、国土交通省のウェブサイトにも掲載されています。

参照(https://www.mlit.go.jp/common/001205704.pdf)

本ガイドラインの中で、CRE戦略の考え方がガイドラインの構成別ではありますが、下記の図のとおり大変分かりやすく示されています。

こちらを見て頂ければ分かるように、CRE戦略は単に企業不動産を持つべきか持たざるべきかといったことに留まらず、企業戦略を見据えて行うことが重要であることが読み取れます。

Q.CRE戦略を導入する目的は?

A.CRE戦略を導入する目的は、主に①企業価値向上に資すること、②制度改正への対応などがあげられます。

CRE戦略において、企業が所有している不動産がどの程度のキャッシュフローを生み出しているのか、有効利用できず継続的なキャッシュフローを生み出していないのであれば、現在の市場価値はどの程度あるのか、すなわち①企業価値向上に資する活用ができているかを把握することが重要です。これらを把握することで、不採算部門の整理(リストラクチャリング)や採算性のある部門の統合や切り離し(グループ再編)、さらに場合によっては、他社そのものや他社事業を買収(M&A)することも考えられます。CRE戦略は一見すると企業の不動産のみに着目したものであると考えがちですが、このようにCRE戦略を様々な角度から捉えることで、コストが削減され、企業不動産の利用価値は向上し、その結果経営効率も上がり、将来の継続的なキャッシュフローを生み出す企業価値の向上にもつながるといった効果が期待できます。

また②制度改正への対応の観点からもCRE戦略は重要となります。制度改正の大きなものとしては、会計制度や監査制度があげられます。2000年代に下記のとおり様々な会計制度や監査制度が整備されました。

- 固定資産の減損に係る会計基準(2002年8月)

- 「販売用不動産等の強制評価減の要否の判断に関する監査上の取扱い」の改正(2009年2月)

- 金融商品取引法(2006年6月)

- リース取引に関する会計基準(2007年3月改正)

- 財務報告に係る内部統制の監査(2007年10月)

- 資産除去債務に関する会計基準(2008年3月)

- 賃貸等不動産の時価等の開示に関する会計基準(2008年11月)

この中で、CRE戦略とオフバランスの観点から特に影響の大きい改正はリース会計となります。リース取引について賃貸借取引に準じた会計処理が許容されていたものについて、改正後は売買取引に準じた会計処理に一本化されました。賃貸借処理は貸借対照表には計上されませんのでオフバランス、売買処理はオンバランスと180度異なる会計処理です。これによって、企業のROA(Return On Assets「純資産(総資本)利益率」)やROIC(Return On Investment Capital「投下資本利益率」)などが大きく変化して企業の経営指標にも影響を与え、結果的にステークホルダーの企業評価も変わる事態が起きました。これらの会計制度等の改正は国際会計基準等の動きに併せてのものであり、特にこのリース会計については、さらに通常の民法上の賃貸借取引もオンバランスを求めるさらなる改正の準備もされています(詳しくは第3部の応用編で紹介します)。

Q.CRE戦略導入による効果は?

A.CRE戦略導入による効果は、大きく「企業にとっての効果」と「社会的な効果」に分けて説明することができます。

先ほど紹介したガイドラインにおいて、企業がCRE戦略を導入する直接的効果として次の5点、間接的効果として⑥と⑦の2点があげられています。

- コスト削減

- キャッシュフローの増加

- 経営リスクの分散化・軽減・除去

- 顧客サービスの向上

- コーポレートブランドの確立

- 資金調達力アップ

- 経営の柔軟性・スピードの確保

またCRE戦略導入の社会的効果として、「土地の有効利用の促進」「地域経済の再生」「適正な地価の形成にも寄与」などがあげられます。例えば土地の「有効利用の促進」については、2023年4月1日から「所有者不明土地の利用の円滑化等に関する特別措置法」なども施行され、社会全体としても土地利用の円滑化を図るための措置が整備されています。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。