日本経済と金利|第1部 長期金利上昇と不動産業界への影響

長期金利が上昇し「不動産業界に及ぼす影響は?」「長期金利とインフレの関係は?」「日銀の金融政策によって景気はどうなる?」という質問も少なくありません。

日本経済と金利|第1部 長期金利上昇と不動産業界への影響

日本経済と金利|第2部 マネーのグローバル化とインフレの連動性

日本経済と金利|第3部 日銀の金融政策と景気への影響

以上3部構成で、長期金利上昇が日本経済に及ぼす影響について読み解きます。

今回は、第1部として長期金利上昇が不動産業界に及ぼす影響について掲載します。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一生命経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

長期金利上昇で予想される各部門への影響

日本の長期金利(10 年国債利回り)が10月に入って2013年以来の0.9%台に達したことから、経済活動の源泉である法人企業を筆頭に、金融機関や政府、家計部門の経済活動に及ぼす影響が注目されている。

長期金利が上昇すれば、直接的には各部門の支払利息が増加することから、支払利息が売上高に比べて大きいほど企業収益に対するマイナスの影響が大きくなる。つまり、長期金利上昇が企業収益に及ぼす影響は、有利子負債や有利子資産の残高如何で大きく異なってくる。また、長期金利が上昇すれば、お金を貸す主体である金融機関には受け取り利息の増加を通じて収入の増加をもたらす。さらに、一般政府や家計部門も国債の発行や返済、預金やローンによる借り入れ等を行っていることから、長期金利が上昇すれば、受取利息や支払利息の変化を通じて政府や家計部門の所得にも影響を及ぼす。

業種別では電力・不動産・運輸で悪影響大

実際、長期金利上昇の影響を制度部門別に見ると、ネットで資金を借り入れている主体か貸し出している主体かの違いにより影響が異なる。すなわち、ネットで資金を貸し出している金融機関と家計では純利子収入が増加して所得を押し上げる。一方、ネットで資金を借り入れている非金融法人や一般政府では純利子支払いが増加し、所得が押し下げられることになる。このように制度部門別で見れば、一般政府と非金融法人に対する金利上昇の悪影響が想定される。特に、長期金利の上昇は企業収益が相対的に低迷する中で支払利息の割合が相対的に高い中小の非製造業にとって悪影響を及ぼしやすいといえよう。

実際、長期金利上昇が企業業績に及ぼす影響を企業規模別に見ると、財務諸表の構成等の違いにより影響度はかなり異なる。すなわち、大企業では支払利息/売上高比率が相対的に低いことから、長期金利上昇の影響は限定的であるのに対し、中小企業への影響が相対的に大きくなる。つまり、相対的に有利子負債の水準が高い中小企業の方が、長期金利上昇局面でより大きな悪影響を受けることとなる。

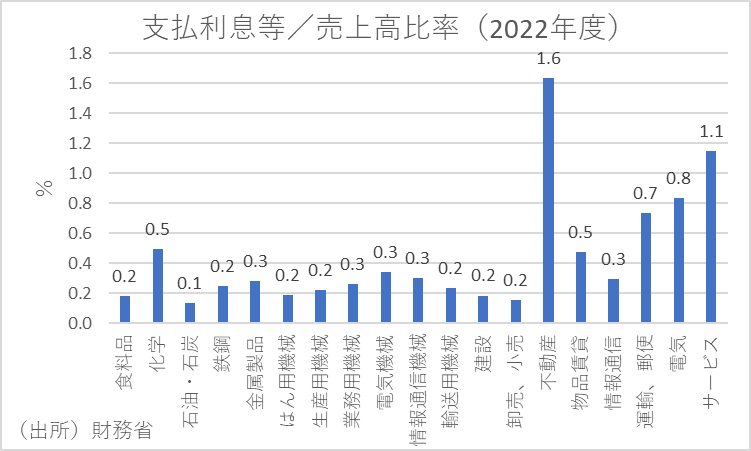

また、産業別への影響を見ると、有利子負債が相対的に少なく相対的に業績の良い輸出関連製造業では長期金利上昇の影響が軽微であるのに対し、不動産やサービス、電気、運輸・郵便のように支払利息/売上高比率の高い業種では大きな影響を受けることが知られている。

このように、長期金利上昇が企業収益に及ぼす影響は各企業の財務内容の違いによって大きく異なるといえよう。

高まる海外金利の影響と国内景気からの乖離の可能性

今後の景気や金融市場の動向次第であるが、来年にも日銀のマイナス金利解除が意識される中で、長期金利上昇が日本経済に及ぼす影響は無視できず、利上げをきっかけに長期金利が更に上昇するようなことになれば、不動産市場の減速につながるリスクもあることには注意が必要だ。

さらに近年では、マネーのグローバル化により先進国における長期金利の連動性が高まっており、海外の金利が国内の長期金利に及ぼす影響が大きくなっている。この背景には、自由な資本移動が確立されるにつれて、中国や原油高で潤う中東産油国など経常黒字が大きい国々やわが国の民間部門の金余りが、証券投資を通じて先進国の資本市場に大きな影響を及ぼしていることがある。これはこれまでと比較して国内の長期金利が先進国の長期金利の影響を受けやすい環境にあることを意味している。今後の金利動向を見通せば、先行きインフレ懸念や追加利上げも意識される中で先進国の長期金利は高水準を維持することが予想される。このため、今後も海外経済のインフレ懸念が持続すれば、日本の長期金利も国内の景気動向に関係なく高水準を維持する可能性がある。

長期金利が高いと、企業の設備投資やM&Aを抑制するパスを通じても、企業業績や株価に悪影響を及ぼすだろう。企業が投資行動をするか否かは、投資の採算性によって左右され、投資による期待収益が金利コストに比べて充分高い水準に達した際に投資が行われる。このため、多少長期金利が高くても、投資による期待収益性がそれを上回っていれば企業は投資を行う。しかし、資金調達コストが期待収益を上回ると、企業は金融資産で資金運用した方が有利になるため、長期金利が国内景気見合いで行き過ぎて上昇すれば、企業の投資行動が抑制される可能性がある。こうなると、企業収益や株価にも悪影響が及び、更なる業績悪化につながるリスクがある。

このように、先進国の金利に連動するパスを通じても長期金利が高くなりやすくなっていることからすれば、今後の金利動向を見通す上では、海外の金利動向にも注視する必要があろう。また、金融政策の出口に向けてマイナス金利解除の時期を窺う状況となっている我が国の金融政策についても、拙速な利上げによって更なる長期金利の上昇をもたらせば、景気後退局面入りしてしまう可能性も否定できない。したがって、循環的な景気回復の芽を摘まないためにも、日銀は追加利上げに対して慎重な姿勢を取ることが何よりも重要だろう。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。