不動産に関わる経済指標とその見方|第3部 不動産と日本銀行統計

不動産に関わる経済指標は複数ありますが、「どの経済指数を参考にすべきか。」「そもそも見方がわからない。」という質問も少なくありません。不動産に関わる経済指標とその見方について主要ポイントを読み解きます。

第1部 景気動向指数について

第2部 地価について

第3部 不動産と日本銀行統計について

今回は、第3部 不動産と日本銀行統計について解説していきます。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一生命経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

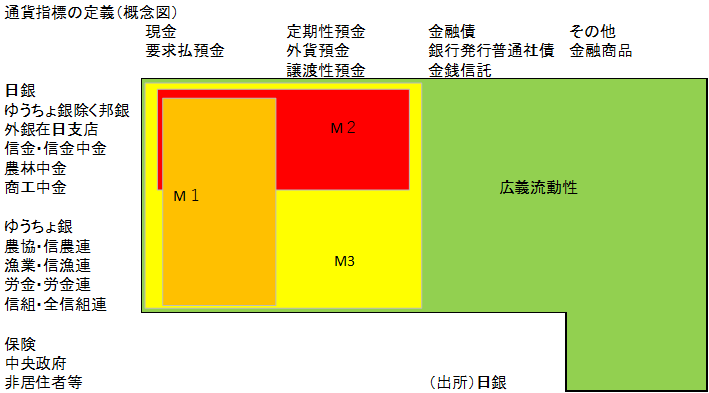

1.マネーストック ― 経済主体が保有する通貨量の残高

「マネーストック」は、通貨保有主体として定義された一般法人や個人、地方公共団体等の経済主体が保有する通貨量の残高を示す。対象範囲等の違いにより主に「M1」「M2」「M3」「広義流動性」の4段階に区分されている。統計としては、月中の平均残高(平残)と月末残高が公表されるが、通常は平残が注目される。なお、通貨保有主体には預金を受け入れ、その資金を誰かに貸し出す金融機関(通貨発行主体)や中央政府を含まないため、これらの主体が保有する現金や預金等は対象とならない。しかし、金融機関の中でも預金を受け入れ、その資金を誰かに貸し出すことはしない証券会社、証券金融会社、短資会社、地方公共団体は通貨保有主体となっている。

本統計は、国内で取引手段として用いられている通貨量を把握するのに必要な項目を対象範囲別に殆ど網羅しており、特に通過の流通動向を判断する上では主に次の2点が注目される。

第一は「M2」の動向である。これは、日銀や邦銀、在日外銀、信金・中金、農林中金、商工中金といった通貨発行主体が発行し、通貨保有主体が保有する現金・預金を集計したものである。なお、「M2」の変動には投資信託から定期性預金への預け替え等といった対象外資産と対象資産の振替も含まれることには注意が必要である。

第二は「広義流動性」の動向である。具体的には、通貨保有主体が保有する現金・預金や現金預金と代替性の高い金融資産を幅広く集計した集計量になる。このため「広義流動性」については、株以外の対象資産と対象外資産の間の振替による変動が生じない。しかし、「広義流動性」の内訳項目である外債については、為替相場変動の影響を受ける。従って、前年比を見る場合は、前月だけでなく前年の前月から当月にかけての為替変動も考慮する必要がある。

なお、マネーストックについては、季節性があるため、趨勢的な動きを見るためには前年比や季節調整値を見る必要がある。また、短期的には対象外資産と対象資産の振替等、趨勢的な動きとは異なる変動が含まれることから、季節調整済3ヶ月前比年率もあわせてみることが望ましい。

2.マネーストックと不動産の関係

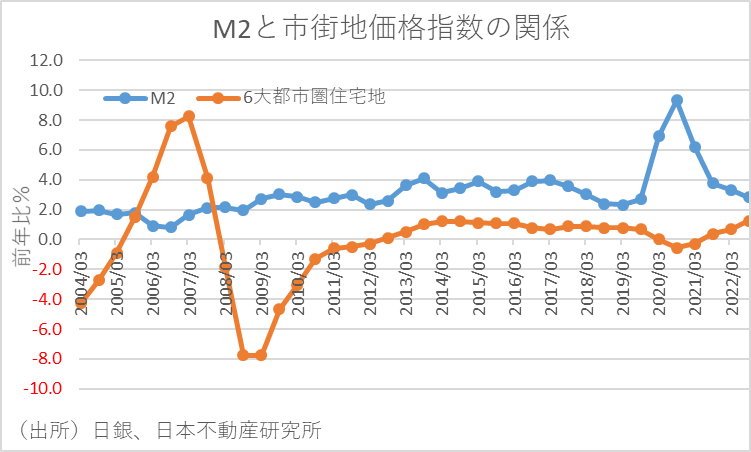

続いて「M2」を用いて、不動産に対してマネーストックがどのように位置づけられるのかを解説する。マネーストックの変動は、金利や物価の変化を通じて不動産に影響を及ぼすとされている。事実、M2の変化率と市街地価格指数の変化率を比較すると、2018年に入ってM2の伸びが低下し始めると市街地価格指数も遅れて伸びが低下し、2020年以降のマネーの伸び加速時には市街地価格指数も遅れて伸びが加速している。

このように、マネーストックを見る代表的な指標としては一般的に「M2」が注目される。そして「M2」は以下の通り、M1(現金通貨+要求払預金)に定期性+外貨+譲渡性預金を加えたものとして算出される。

ここで、現金通貨とは我々が通常手にする現金であり、銀行券発行高と貨幣流通高が該当する。一方、要求払預金は手形の振り出しや口座引落など直接的に支払い手段になる預金(当座・普通・通知預金、等)が該当する。そして、市中に出回るマネーの量が変動すると金利が変動することから、例えば市中に出回るお金が少なくなると、借り入れるお金が減ることから金利が上昇して不動産投資が抑えられる一方で、逆に増えると借り入れるお金が増えることから金利が下がり不動産投資が刺激される、というように不動産価格が影響を受けることになる。

3.貸出・資金吸収動向等 ― 企業マインドの変化を示す

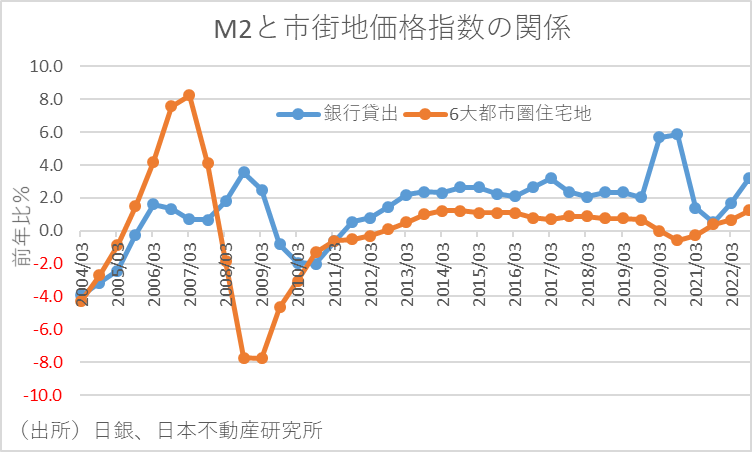

企業の資金需要に焦点を当てるのであれば、マネーストックとして集計された統計よりも、貸出に関する統計を直接活用する方が良い。日銀の「貸出・資金吸収動向等」は、銀行部門と企業や家計の間の資金のやりとりを調査したものである。銀行の貸出、預金の動向に関する速報性の高い統計で、景気動向の判断や金融・不動産情勢を見る際に役立てられている。具体的には、日本銀行が全国の銀行等から提出された明細調査票を集計し、速報を翌月上旬、確報を翌々月の上旬に公表している。なお、民間非金融部門への貸し出しを包括的にとらえる統計のため、金融機関向けや中央政府向けは含まれていない。

公表内容としては、貸出動向やCP(コマーシャルペーパー(Commercial Paper):企業が資金調達を行うために発行される短期の約束手形)の発行状況のほか、参考系列として不良債権償却、貸出債権の流動化、為替要因の特殊要因の調整を行った特殊要因調整後の貸出残高も公表される。なお、特殊要因の調整として貸出債権償却や流動化分が調整されるのは、バランスシート上、貸出の減少と記録されても、実質的な貸出の減少とは異なるとみなされるためである。

この調査の最大の注目点は、金融取引の中核となる銀行から民間企業や家計に対する貸出動向が毎月確認できることである。経済活動が盛んになると、企業や家計の資金需要も高まることから通常貸し出しは増加する。また、貸出が増え続けると、景気の過熱を招く恐れがある一方で、景気が低迷しているときは企業や家計の資金需要も減退することから、貸出も減少することになる。従って、これまで貸出動向は景気動向に若干遅れて変動しており、経済全体の景気を見るうえで有用な統計であることがわかる。ただし、貸出動向は資金需要だけではなく、金融機関の資金供給態度も反映される点には注意が必要である。

その他の留意点としては、銀行の貸出には季節性があることが挙げられる。特に企業の運転資金にはこの傾向が強いことから、一般的に用いられるのは貸出増加額の前年同月比となる。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。