PROPERTY MARKET TRENDS

2026年第1期

|

首都圏の分譲マンション供給は回復傾向、

契約率は、価格高騰による低迷状態が継続。

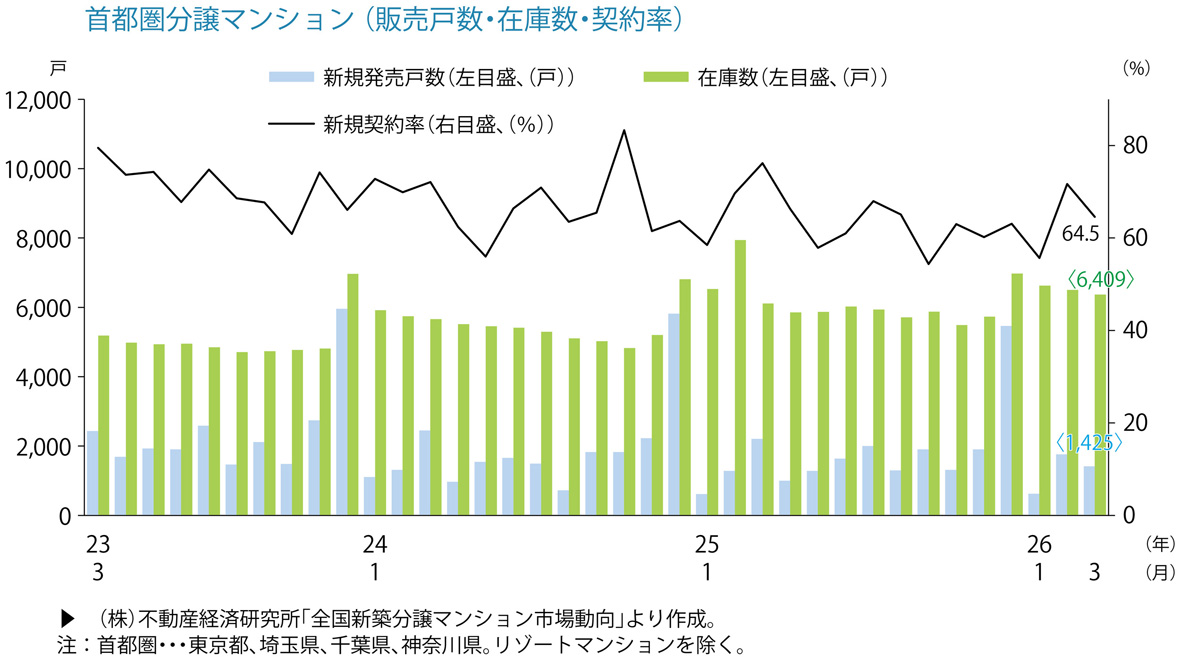

- 2026年4月の供給戸数は1,163戸(前年同月比+15.6%)、平均売出価格、面積、単価は8,736万円(同+24.8%)、66.89平方メートル(同+0.1%)、431.0万円/坪(同+24.6%)。月末在庫数は6,313戸で、初月契約率は62.3%(同-4.0pt)となっています。

- 東京23区のエリア別供給戸数は352戸、平均売出価格、単価は12,498万円(同+38.9%)、647.5万円/坪(同+34.1%)。供給シェアは30.3%、初月契約率は65.1%(同+9.6pt)となっています。

- 2026年4月の供給戸数は1,197戸(前年同月比-12.6%)、平均売出価格、面積、単価は5,984万円(同+6.2%)、58.41平方メートル(同+7.0%)、338.1万円/坪(同-0.9%)。月末在庫数は3,250戸で、初月契約率は75.5%(同-1.5pt)となっています。前年同月比で価格は2カ月ぶりの上昇、坪単価は7カ月ぶりの下落でした。

- 2026年4月の成約数は3,903件(前年同月比-1.2%)で18カ月ぶりに減少、坪単価は283.6万円(同+5.9%)で72カ月連続の上昇。成約価格は5,321万円(同+5.4%)で18カ月連続の上昇。専有面積は61.92平方メートル(同-0.5%)で、在庫件数は45,215件(同+2.7%)と2カ月連続で増加しました。

- 新規登録数は16,142件(同+1.6%)で3カ月ぶりにプラス、売出価格は6,539万円で前年より30.7%上昇しました。

- 2026年4月の首都圏・分譲マンション賃料は、前年同月比+11.0%の4,143円/平方メートルと2カ月ぶりに上昇、東京都の強含みや事例シェア拡大などが影響して直近1年間での最高値を上回りました。

- 分譲マンション価格の高騰に伴い、賃貸マンションに切り替えるユーザーは依然として多く見られますが、賃貸相場の上昇と、建築費用の高騰による新規物件供給の少なさを理由に、賃貸需要は郊外化が進んでおり、東京23区では成約数が10%減少、横浜・川崎では17%減少しています。

- 2025年末に(株)不動産経済研究所が発表した予測では、2026年の首都圏マンション供給は前年比2.2%増の約23,000戸と見込まれています。増加分は都下や千葉県の大規模物件が中心となる一方、東京23区では新規の大型物件が減少し、供給は減る見通しです。ただし東京23区人気は依然高く、品薄感から価格は高止まりが続くと見られています。

- 首都圏では2022年以降、分譲マンションの年間供給戸数が3万戸を下回る状況が続いており、ニーズは着実に積み上がっていますが、価格が高すぎて手が届かないため、ここ2~3年は都心からやや離れた千葉・埼玉・神奈川といったエリアの、比較的割安感のある物件へと需要が流れていました。現在では、郊外の物件も値上がりが進み、周辺エリアの購入層の予算を上回るケースが増え、全体として売れ行きが鈍化する状況となっています。

- 近畿圏では首都圏並みの供給戸数でも初月契約率では堅調な推移を見せますが、坪単価が前年同月を下回る等、価格引き上げの限界が近付いている様子が感じられます。

|

|