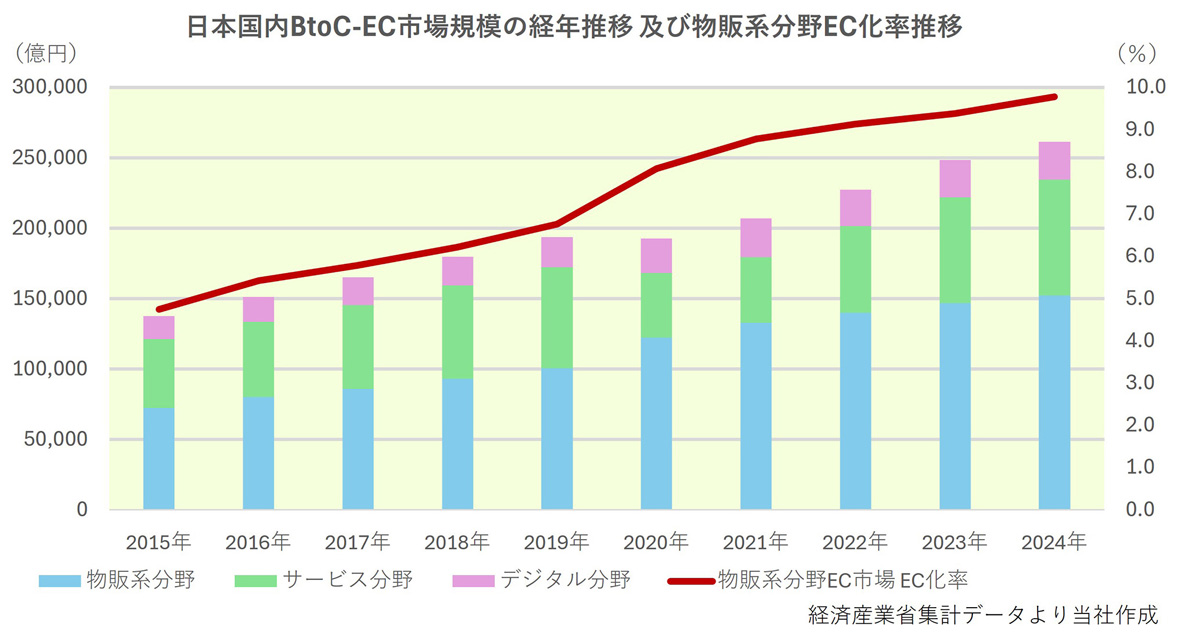

年々成長を続けるEC市場。2024年の日本国内のBtoC-EC(消費者向け電子商取引)市場規模は、26.1兆円に拡大しています。また、2024年の日本国内のBtoB-EC(企業間電子商取引)市場規模は514.4兆円に拡大しました。近年、日本国内のEC化率は消費者向け電子商取引で約9.8%、企業間電子商取引では43.1%※1と増加傾向にあり、商取引の電子化が進展しています。世界のBtoC-EC のEC化率は20%を超える※2と推計されており、日本のEC市場はまだ伸びしろを残している状態です。

これまでの日本国内のECは、Amazonや楽天などのモール主導型が中心で、出品者は販売から物流までを一貫して運営するモールの仕組みに従うのが主流となっていました。

しかし、ShopifyやBASEなどが普及するにつれ、自社サイトで販売を行い、物流の部分をアウトソーシング、あるいは内製化する「自社EC+物流連携」へのシフトが加速しつつあります。

自社ECサイトにはモール型にはないメリットがあり、それは、

・利益率が高い

・テストマーケティングや顧客・購買データの収集・分析がしやすい

・デザインの自由度が高く、ブランディングがしやすい

といった点です。

その一方でデメリットとして挙げられるのは、

・EC人材が不足しており、人材採用・育成のコストがかかる

・集客施策にコストを要し、マーケティングの立案・実施・検証・改善が重要になる

などの点です。

ECの商流における物流拠点の役割は、商品を保管・配送する場から、注文処理・梱包・在庫管理・カスタマーフォロー、さらには販売履歴や属性などのデータの蓄積・管理・活用支援に至るまでを高精度に処理する、ソフト面での優位性を発揮する場へと変容しつつあります。こうしたDX導入による高度なオペレーションをフルフィルメントといい、この仕組みを活用することにより、商品のハンドリングだけでなく、データ活用による顧客管理やサポート、またマーケティング戦略の構築も可能となります。

このフルフィルメントを物流戦略の主眼に置くことで、拠点の立地やネットワークの在り方にも、多様性と戦略性が求められるようになってきました。

EC市場の多様化に伴い、各プレイヤーは下記のような独自のフルフィルメント戦略を展開しています。

プラットフォーマーの動き

モール型プラットフォーマーである楽天グループは「楽天スーパーロジスティクス(RSL)」を強化し、出店者に代わって、商品保管(倉庫管理)、受注連携(楽天市場と連携した受注)、ピッキング・梱包、出荷・配送手配、在庫管理、返品対応を行い、物流品質の均一化と共同物流化を推進しています。一方、ShopifyのようなEC基盤提供型プラットフォーマーは、3PL(Third Party Logistics:物流の外部委託)や事業者による柔軟なブランド設計を武器に、自社EC市場の拡大を推進しています。

小売・メーカーの内製化

ユニクロは有明に物流センターとマーチャンダイジング部、R&D部、企画部、生産部、マーケティング部、商品計画部、営業部、IT部などの機能を集約し、アパレルの製造小売業から脱却し、デジタル・コンシューマー・リテール・カンパニーとしてサプライチェーンの高速化・一体化を目指しています。

ZOZOはアパレルに特化、アスクルは日用品に特化するなど、カテゴリー特化型の自社物流を強化しています。これらの企業では、ピッキングロボットや自動梱包機の導入により、人的リソースに頼らない高頻度・長時間稼働を前提としたインフラを構築し、競争力の源泉としています。

配送インフラと越境ECの台頭

ヤマト運輸、佐川急便、日本郵便の大手3社が宅配便取扱個数の約90%を占める※3中、TemuやSHEINなどの中国系D2Cモデルによる越境ECが急拡大しています。これらのビジネスは、海外の製造者から消費者へ直接商品を届けるモデルであり、日本国内の配送スピードに対する期待水準を引き上げる要因となっています。

フルフィルメントの高度化は、物流拠点の不動産としての資産価値の向上にもつながります。人手不足がクローズアップされる中で、最新のロボティクス導入は重要な課題となっており、十分な床荷重や天井高、大容量の受変電設備などを備えた、高度な稼働にも耐えうるハイスペック物件への選別が一段と進むと予想されます。

また、立地選定の基準も大きく変化しました。単に地価が安く大きな面積を確保できるという観点だけでなく、消費地への近接性に加え、ラストワンマイルを担う配送プレイヤーのハブ拠点との連携の良さが、コストとリードタイムを左右する決定的な要因となります。同時に、顧客の配送時間短縮ニーズの高まりを背景に、配送効率を向上させる有効なデリバリーステーションにも注目が集まっています。