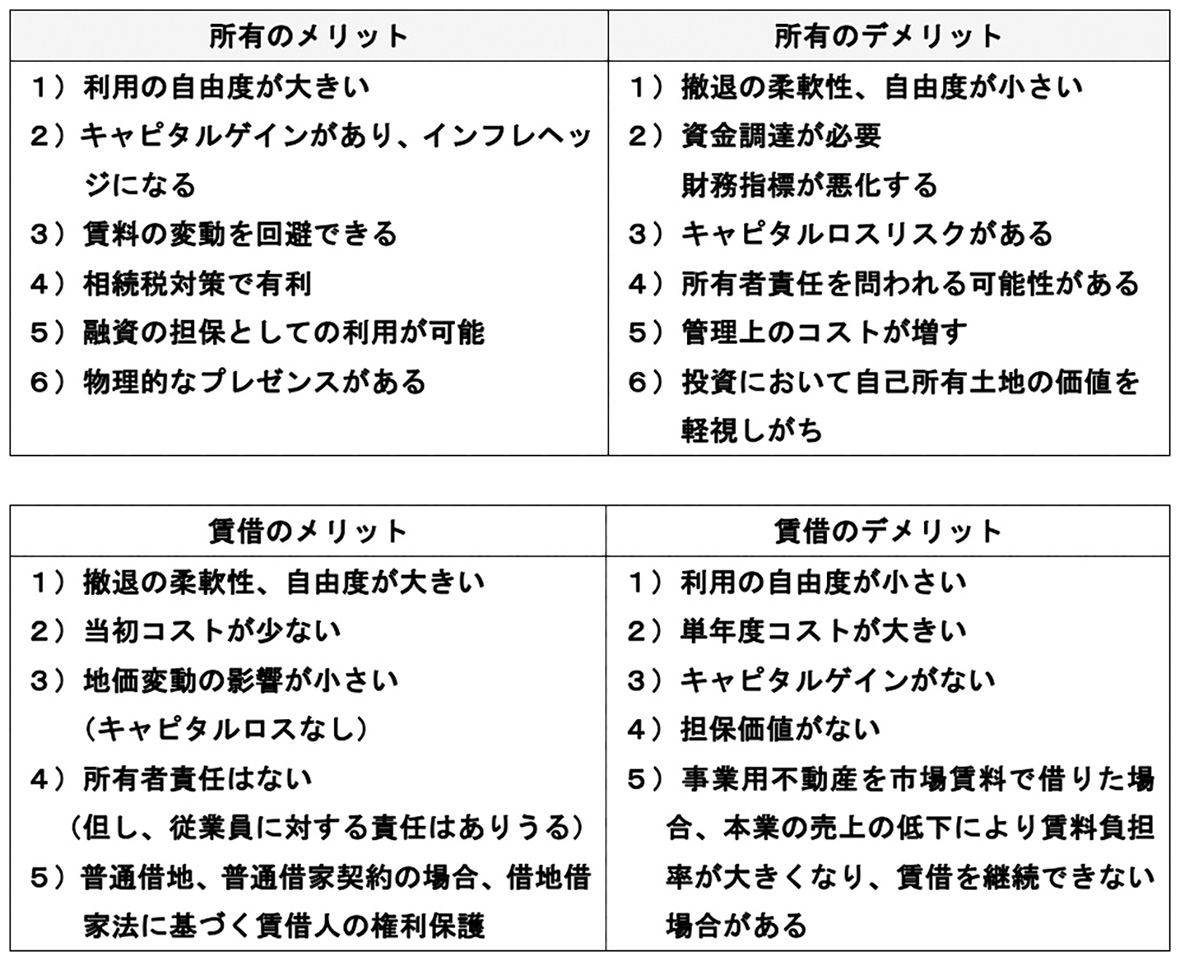

1. 所有から利用への動き

所有が良いのか賃借のほうが良いのかは一概にはいえません。人口減少、法制の変化、新しい技術の導入等により、検討すべき要因が大きく変化してきています。

バブル崩壊後は所有から賃借への流れがあり、賃貸借市場が発達してきています。もちろん財務状況から保有物件の売却や賃借を選択せざるを得ない場合もあります。モノの場合でも、シェアリングエコノミーやサブスクリプションサービス(定額利用サービス)など、「所有」ではなく「利用」を通じて価値を得るサービスが普及してきています。

2. コストの観点での優位性

短期的な調達コストとの単純比較からは、賃借料/取得価格が調達コストを上回る場合(賃借料/取得価格>調達コスト)は、取得が有利で、逆の場合は、賃借が有利です。ここでの調達コストとは、手元資金の運用利回り、有利子負債の利子率、エクイティファイナンスの利率、あるいは加重平均資本コストです。

3. 組織のライフステージ

ベンチャー企業が立ち上がり、成長期に入って収益が大きくなったときは、基本的にはその収益は不動産取得に充てるのではなく、収益性の高い本業のビジネスにおいて再投資すべきであり、賃借を選択した方がよい場合があります。また、企業のコアビジネスと考えていたものが衰退期に入ったとき、たまたま優良な不動産を数多くもっている場合は、プロとして不動産業として賃貸、開発などを行う選択肢があります。そうでなければ売却し、他のビジネスに投資することも検討すべきと言えます。

4. 実現性の問題

不動産の所有、賃借ともに実現性の問題もあります。銀座、表参道、新宿などにある一等地は、高い賃料を払って賃借しようとすればそれなりの機会はありますが、購入の機会は少なく所有が困難な地域です。地方の工業団地の土地など適切な物件が賃貸市場にない場合は、購入せざるを得ないケースもあります。このように所有、賃借の有利、不利以前に、立地、アセットの種類により現実のマーケットでは選択の余地が少ない場合があります。

5. 不動産マーケットの変動リスク

不動産の所有は、物的リスク、法的リスク、管理運営リスク、マーケット変動リスクを伴うものであり、賃借にも賃料の変動リスクがあるため、不動産の種類や、不動産マーケットの上昇期か下落期か等により、所有と賃借間には有利、不利の違いがあります。購入、賃借いずれにしても、経済動向や不動産マーケットをしっかり検討したうえで、判断する必要があります。

6. 希少性

賃借しているビルが、他の不動産より優位性が高い(店舗など顧客動線や周辺環境が重要視される場合)等、得難い立地で、移転することにデメリットが大きい場合、テナントがそのビル全体を購入するケースや、所有する別の収益ビルの収入を、入居している希少性の高いビルの家賃に充てるというケースもあります。

自社保有不動産を売却し、その不動産を買主とのリース契約で借りることです。不動産証券化の際や、バブル崩壊後に経営統合と不良債権処理の一環として金融機関等がセール&リースバックをよく行いましたが、近年また、これを利用する企業が増えてきています。セール&リースバック後、賃借部分の一部をオーナーに返して賃借面積を縮小し、コストダウンを図る動きもあります。

1. メリット

不動産はのれんや人材価値などと異なり、窮地に陥っている会社の所有でも、それを理由に低く評価されることなく市場価値で評価されます。譲渡時に譲渡所得は発生しますが、一旦譲渡すれば固定資産税、都市計画税等はかからなくなります(しかし、これらはリース料に加算されているはずです)。また、オーナー企業により所有と経営が分離していないケースなどにおいてセールス&リースバックは、相続税圧縮効果の高い資産に買い替えを行うなどにより相続税負担を軽減できる場合があります。セール&リースバックで所有と利用を切り離し、他人管理のビルになることによりPMの効率化などの効果が得られる可能性もあります。さらに、負債比率や、固定資産回転率の改善に関心を払わなくてよくなります。

2. デメリット

リース料債務は実質負債です。売却代金で負債の返済に使われるのであれば信用リスクを低めることになります。また、リースバックの賃料が、市中で借りるケースより高額になる可能性があります。

3. リース会計

企業会計基準委員会(ASBJ:Accounting Standards Board of Japan)により、2024年9月に、新リース会計基準の最終基準書が公表され、2027年4月1日以後開始する事業年度の期首から強制適用されることになりました。新リース会計では、リースか非リースかの識別を行い、重要性のあるリースに該当する場合は、原則として「使用権資産」および「リース負債」のオンバランス計上が求められます。不動産賃貸借取引もリースに該当する可能性があります。