不動産事業の法人化には、主に1.管理委託型、2.転貸型(サブリース)、3.不動産保有型の3つの種類がありますが、このうち相続対策としてよく活用されるのが、法人が建物を所有する不動産保有型です。

個人が不動産を保有する経営形態では、家賃収入等は全て、オーナー個人の帰属となり、個人に所得税・住民税・個人事業税等がかかり、手元に残った資金もそのまま個人の財産として累積されるため、将来の個人の相続税負担が重くなります。

一方、法人を設立して建物をその法人の所有とすれば、家賃収入等は法人の帰属となり、将来の相続人を法人の役員とし役員報酬を支払うことで、所得を分散させることができます。

個人で保有すべきか、法人化すべきか、また法人化するとしたらどのタイミングで法人を設立すべきか悩む方も少なくありません。

想定される相続税額が、相続される現預金より大幅に高く納税資金の不足が懸念される場合、相続財産の大部分が不動産で、相続財産評価額に占める割合が高くなることが見込まれる際には、遺産分割の難しさ、相続人による不動産の共有を回避したいという点から、法人化を検討するケースがあります。

法人化を検討するためのチェック項目は以下のとおりです。

□相続の受け皿となる親族がいる。

□不動産所得が900万円を超えている。

□所有する不動産の時価が借入金残高より多い。

□相続発生までの期間がある。(所得を分配できる期間がある。)

法人化を検討するにあたって、法人化の目的、法人が所有する不動産、資金計画、税務効果などを検討します。次に株式会社にするのか、一般社団法人にするのかなどの法人形態、誰がいくら出資し、出資割合はどうするのか等を考慮し、目的に沿った法人の設計を行い、定款の作成と認証を行います。

なお、不動産事業の法人化の形態としては、株式会社が採用される場合が多いのですが、一般社団法人の場合は、相続や事業承継の対象外となり、融資活用の難易度も高くなります。

定款を認証したら、出資金の払い込み及び法務局で法人設立登記を行い、法人名義による銀行口座を開設し、税務署に開業届、消費税関係など、必要な届け出を行います。

法人化には以下のメリットがあります。

1.税率差の活用

法人税の実効税率は一定規模を超えると個人より低くなる場合※1があり、不動産保有時の不動産収入に対する税負担を軽減できる可能性があります。

2.所得分散

個人名義での保有の場合はオーナー1人に集中する不動産所得を、法人化により、将来の相続人を法人の役員とし、役員報酬として所得を分散することで、個人の将来の相続税負担を軽減することができる場合があります。

3.資産移転

役員報酬による所得分散でオーナー個人の資産増加を抑えつつ、さらに株式譲渡という形で生前に少しずつ次世代へ資産を移転することも可能です。

さらに株式評価が低いタイミングで株式譲渡するなど、譲渡のタイミングによっては相続税の負担を軽減することができる場合があります。

4.認知症への備えと相続発生までの相続対策

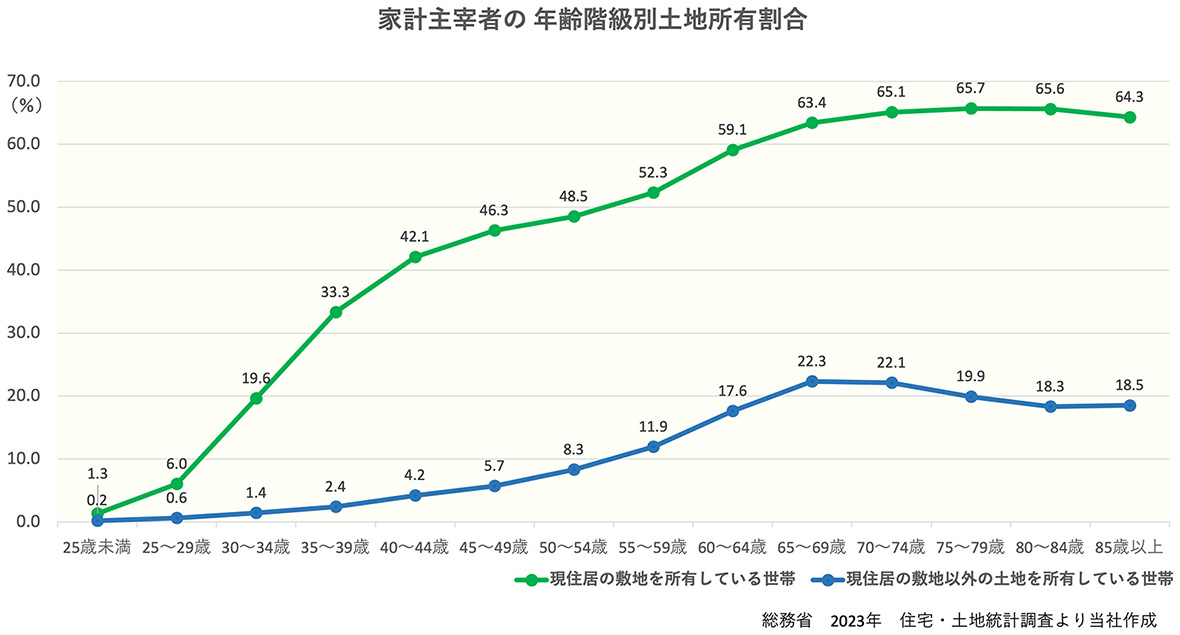

時間も重要な要素です。下のグラフは年齢階級別の土地所有割合ですが、高齢層に資産が集中していることが分かります。

年齢が進んでから対策を講じる場合には、不動産オーナーの認知機能の低下リスクや、相続発生までに対策を講ずる時間が不足する懸念があります。早めに法人化することにより、認知機能低下などのオーナーの意思能力喪失によって契約等の手続きがストップしてしまうリスクを回避し、また万が一、認知能力が低下しても他の役員(相続人)が経営を継続できます。

5.土地を個人保有としながら相続税評価額を圧縮

法人化に伴い土地は個人保有、建物は法人保有として土地賃貸借契約を結び、適切な地代設定や無償返還の届出を行うことによって、相続時の土地評価額を圧縮できる可能性があります。

先祖代々、承継されてきた土地は継続保有したいものの、土地の相続税評価額が高く相続税の納税資金確保のため売却せざるを得なくなるケースも少なくありません。このような場合、土地を継続保有するために法人化を活用するメリットがあります。

法人設立時には初期費用がかかるほか、所有不動産を資産保有会社に譲渡する場合、オーナー個人には譲渡所得税、消費税、資産保有会社には登録免許税、不動産取得税、印紙税等がかかります。相続人が複数いる場合は不動産の共有と同じ形にならないように株式の分散を避けたり、意思決定がスムーズに進むように議決権を検討したりする必要があります。

また、相続税課税評価における3年縛りに留意する必要があります。

通常、建物の相続税課税評価は時価の6~7割程度の固定資産税評価額で評価されますが、法人が取得した不動産は、取得後3年間は時価相当額で評価されます。この期間内に相続が発生すると、相続税課税評価額の圧縮効果が得られず、相続税評価額が高くなる可能性があります。

事業承継で多くのオーナーが悩むのが、後継者への権限移譲の方法とそのタイミングです。会社法第109条第2項※2に基づく属人的株式によって、特定の株主の権限を強化したり、事業承継を円滑に進めることができます。

属人的株式とは、公開会社でない株式会社において定款で定めることによって、株主ごとに異なる権利(剰余金の配当、残余財産の分配、議決権)を付与できる仕組みです。設定には株主総会の特殊決議(総株主の半数以上が出席し、総議決権の4分の3以上の賛成)が必要で、定款の変更は必要ですが、登記は不要です。

【活用事例】

役員兼株式 父:2株(議決権6)属人的株式

役員兼株主 母:2株(議決権6)属人的株式

役員兼株主 長男:8株(議決権8)普通株式

役員 長女 株式なし

たとえば、親世代が夫婦で議決権の過半数以上を持つことで、夫婦が健康なうちは、夫婦による意思決定が可能となります。その一方で長男が大半の普通株式を保有(発行株式の7割弱)しているため夫婦の相続財産の対象は限定的となります。

属人的株式は、贈与や譲渡した場合は普通株式になるため、夫婦の健康状態や長男の不動産事業の経験等に応じて、株式の譲渡により長男に段階的に法人の経営を移行できます。

法人資産から法人負債を除いたものが純資産となります。不動産を借入金で購入し、その後の返済が進むと法人資産が法人負債を上回る、すなわち純資産がプラスに転じるタイミングがあります。

相続人に生前に株式譲渡の形で法人の事業譲渡をする場合は、この純資産がプラスに転じる前に事業譲渡をすると税負担を軽減できる場合があります。また純資産がプラスに転じた後でも、暦年課税制度※3を利用して少しずつ株式を贈与するなどの方法もあります。

ただし今後、相続開始前7年間の贈与財産は相続財産とみなされ、相続税の課税対象となります。暦年課税制度を活用して生前に株式を贈与する場合は早めにとりくむことが重要です。

※1 個人所得が900万円を超えた場合には所得税率30%に加え、住民税・個人事業税と合計48%になるが、法人の実効税率は、所得800万円以上で33.583%になる(東京都;資本金1億円以下、従業員50人以下の場合)

※2 会社法 第109条(株主の平等) 参照条文

1.株式会社は、株主を、その有する株式の内容及び数に応じて、平等に取り扱わなければならない。

2.前項の規定にかかわらず、公開会社でない株式会社は、第105条第1項各号に掲げる権利に関する事項について、株主ごとに異なる取扱いを行う旨を定款で定めることができる。

※3 令和5年度相続税及び贈与税の税制改正のあらまし(令和6年1月1日施行)

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf

|