日本企業にとって、総資産に占める不動産の比率が高く、企業不動産の生産性がその企業の収益性、企業評価につながります。「CRE戦略としての有効活用」と題し、以下の3部構成で解説していきます。

- 第1部 企業不動産の生産性

- 第2部 企業不動産の有効活用と経営改革

- 第3部 不動産の含み益と企業評価

第3部では、不動産の含み益と企業評価について解説します。

投資家から日本企業に対する不動産の有効活用に向けた圧力は強まっている。このため、不動産の有効活用度合いを考慮した企業評価の重要性は以前に比べて高まっていると判断される。

通常、株価を評価する上では、不動産を考慮しない企業評価を行っているケースも少なくない可能性がある。例えば、PER(Price Earnings Ratio:株価収益率)などのバリュエーション指標をある程度参考にするケースを考えれば、この場合は不動産の評価が軽視されがちになる。

というのも、仮に不動産が収益に大きく貢献していれば、EPS (Earnings Per Share:一株当たり純利益)を通じてPERで評価することも可能だろう。しかし、不動産の有効活用が進んでいる企業ばかりではなく、そうした企業不動産が本格的に収益貢献するようになれば、更なる株価上昇の余地があろう。特に、企業のバランスシート上の不動産が時価評価であれば、減損会計で損失を強制的に顕在化させる一方で含み益は顕在化してこない。

こうしたことから、不動産を考慮した株価評価を行う場合は、不動産の総資産に占める割合や設立時期・本社所在地、不動産の単価・含み益、不動産回転率の改善度合い、などを通じて企業不動産の有効活用に向けた意思を確認する手法が一般的にとられている。

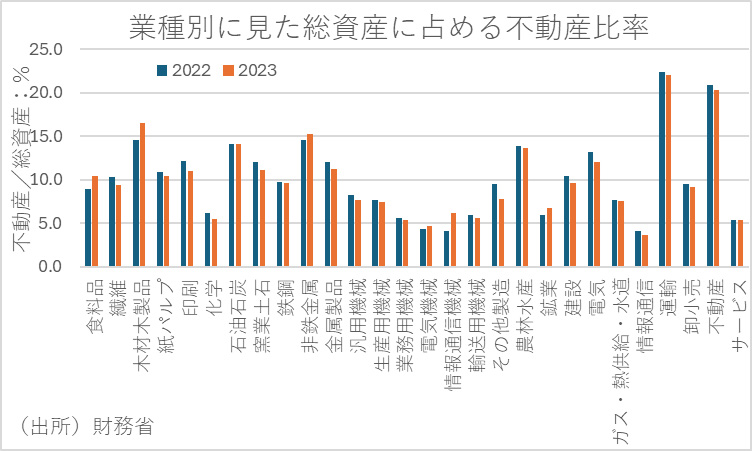

まず、不動産の総資産に占める比率を見れば、「不動産リッチ企業」か否かを簡便的に判断できる。実際、第1部でも見た下図から同比率の高い業種を見ると、一般的な「不動産リッチ企業」のイメージに近い業種が浮かび上がる。例えば、小売業などで旗艦店を中心とした店舗改装でさらなる集客力を向上させるといった方向性や、鉄道会社で駅ビルの有効活用による収益拡大路線を明確にするなど、不動産の有効活用を通じた企業価値向上策をとっているケースなどが具体的な例である。他方、ゴルフ場などの遊休資産の売却により、資産の効率性を高めるという方向性もあろう。

また、立地条件がよく、歴史の長い企業ほど不動産の含み益を抱えている可能性があるため、本社所在地や設立時期も有益なポイントとなろう。特に設立年が古く、東京に本社を持つ企業の中でも、明治時代に設立された中央区や港区、千代田区などに本社を保有する企業などは企業不動産の価値が高い可能性がある。

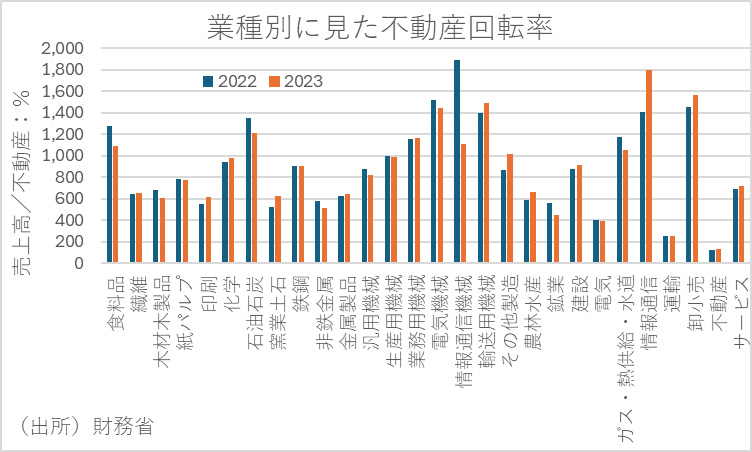

しかし、いくら含み益があっても有効活用や売却の意思がない場合、アクティビストに狙われるなどしない限り、価値として顕在化することはない。そこで、企業の不動産回転率が改善しているか否かも重要な項目といえよう。

以上、様々な視点から不動産の有効活用度合いを考慮した企業評価の考え方について整理したが、加えて注目されるのは「自発的に不動産を有効活用できる」企業か否かであろう。というのも、仮にアクティビストに狙われることで短期的に価値が顕在化するケースもあるが、それが持続するかはやはり最終的にその企業が不動産を経営資源の一つとしてとらえ有効活用できるか否かにかかっているからである。

そして、そうした企業意思が成果として顕在化すると考える視点からは、不動産回転率の他、企業のビジョンが示される中期計画や、不動産の譲渡や遊休不動産の有効活用に関する企業からの情報発信も有用だろう。