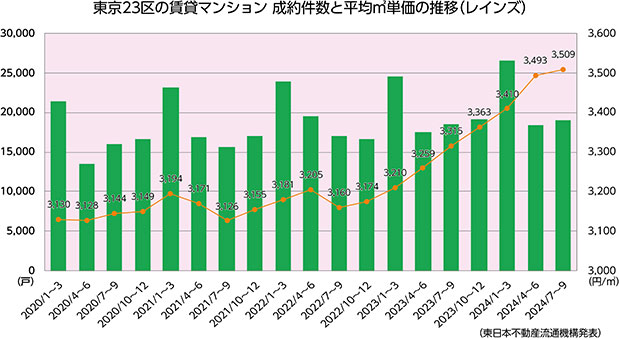

東日本不動産流通機構の発表による東京23区の賃貸マンションの年間成約件数は2020年で約6.8万戸、2021年は約7.3万戸、2023年は約8万戸、2022年は約7.7万戸、2024年(1~9月累計)は約6.4万戸。2024年年間では8.2万戸程度と予測されることから、概ね各年3,000~5,000戸前後の増加であり、市場規模は拡大を続けています。

賃料水準の上昇も継続中で、2020年4月(緊急事態宣言発出)から、2023年5月(新型コロナウィルス感染症が第5類に移行)までがいわゆるコロナ禍の時期ですが、賃貸マーケットは殆どコロナの影響を受けておらず、安定した賃料上昇を続けてきました。2022年7-9期→2024年7-9期の単価上昇率は11.0%となっています。

同期間の都心5区の単価上昇率は、千代田区+12.4%(4,412→4,957円/㎡)、中央区+14.6%(3,955→4,531円/㎡、港区+7.5%(4,653→5,001円/㎡)、新宿区+16.3%(3,631→4,223円/㎡)、渋谷区+16.3%(4,082→4,748円/㎡)と、㎡あたり4,500~5,000円が相場となってきています。

東京23区の賃貸マンション相場は、長らく単価3,100円/㎡台で推移していましたが、職住近接の利便性を求める層が増えたことから、上昇基調に転じています。要因としては1.新築賃貸マンションでは土地価格、建築費の上昇による賃料の引き上げが常態化したこと、2.既築の賃貸マンションでも賃料引き上げが続いたこと、などの状況に、3.都心部での、分譲マンション価格の高騰により、購入者が減り、住み替えに伴う退去が減ったこと、などによる品薄感も加わったことが考えられます。

需要層には依然、根強い都心志向があることに加え、今後も土地価格や建築費は高止まりする見込みであるため、当面上昇は継続すると考えられます。

一方、『都心部の大面積住戸』については、人気、需要とも高い状況が続いています。かつては外国人が主な対象とされていた商品ですが、コロナ禍に邦人の受け入れを強化した結果、邦人による契約が増え、アフターコロナ期に入っても安定稼働が続いています。立地力を評価するハイクラス層による賃貸需要は旺盛といえるでしょう。

今後は都心部の高額分譲マンションが賃貸化するケースが増え、需給バランスは改善に向かうとは考えられますが、それ以上に需要は伸びると見込んでいます。賃貸マンションマーケットにおいても、ハイクラス向けと一般向けの二極化は進むものの、共に投資先としては高い魅力が感じられます。