東京ビジネス地区のオフィスビルに関しては、以前から「新築ビルの空室率の高さ」に留意してきましたが、三鬼商事発表データによれば、2022年6月以降、2024年6月を除き空室率20%以上の月が続き、一時的に40%超となる月も見られるなど、厳しい状況が続いています。

新築ビルの空室率がなぜ高いかについては、いくつかの要因が考えられますが、その一つが近年の新築大規模ビル供給の多さです。

三幸エステートのデータによると、2020年以降の都心5区におけるオフィスの新規供給面積(中型ビル以上)は、2025年までの6年間で約100万坪※が開発され、募集されています。2015年以降の代表的な物件としては、渋谷スクランブルスクエア(約8.4万坪、47階)、東京ミッドタウン八重洲(約8.8万坪、45階)、東京ガーデンテラス紀尾井町(約6.9万坪、36階)の他、森ビルによる虎ノ門や麻布台等の再開発物件が挙げられます。

6年間で、延床面積5万坪超のビルが20棟に相当するほどの量の供給は、需要の多い東京都心部であっても過多といえ、それに対して空室消化のスピードが追い付いていないことが高い空室率の原因と考えられます。

第二の要因としては新築ビルの賃料水準の高さも挙げられます。

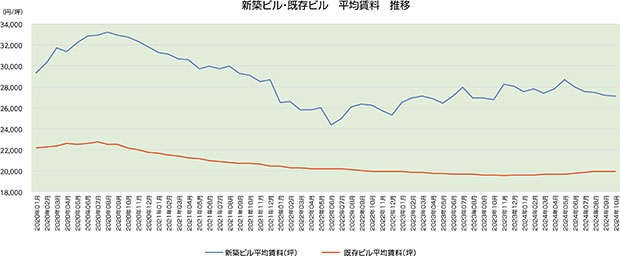

2024年10月の東京ビジネス地区の平均賃料は、新築ビルで坪@27,158円、既存ビルは坪@19,986円と、新築ビルは既存ビルに比べ36%高い設定になっています。過去には40%台後半の乖離が見られたこともありました。さらには下グラフにもあるように、既存ビル賃料が概ね緩い下落傾向にあるのに対し、新築は2022年6月を底に上昇基調が続いています。

建築費の高騰や商品企画の向上などにより、ある程度の単価引き上げは仕方ないところですが、大規模物件ではフロア面積自体が大きいため、グロス賃料は跳ね上がります。コロナ禍を経てオフィスレイアウトの見直しや就業体制の変化が進む中、経費的にも巨額に達する大型フロアを志向する企業は減っており、それらが要因となって、新築の大規模ビルでの成約までの時間は以前よりも長くかかるようになっています。

2018年~2021年前半の期間は、新築ビルでも空室率10%以下の好調が続いていました。その当時も、新築ビルの供給は多かったものの、コロナ禍前の好調期だったため、賃料が高かったにもかかわらず、旺盛な需要が見られたことが順調な空室消化の理由となっていました。

コロナ禍後の出社率が回復している中にあっても、新築ビルの空室消化が以前よりも鈍い主要因は、供給量の多さにあると考えられます。今後も東京都心の新築ビルについては、この供給状況が継続する見込みとなっており、商品性のより高いオフィスビルの登場が需要を強く引き込んでいくと見ています。

※年別では2020年:230,900坪、2021年:89,400坪、2022年:101,300坪、2023年:230,600坪、2024年:119,000坪、2025年:236,700坪(見込)