2023年は分譲マンションの平均価格が大きく引き上げられたというニュースが目立つ年でした。具体的に東京23区平均価格を見ると11,483万円/戸。10年前の2013年は5,853万円/戸でしたのでほぼ倍となっています。首都圏全体を見ても、2023年の8,101万円/戸に対して、2013年は4,929万円/戸でしたので概ね1.6倍になっています。

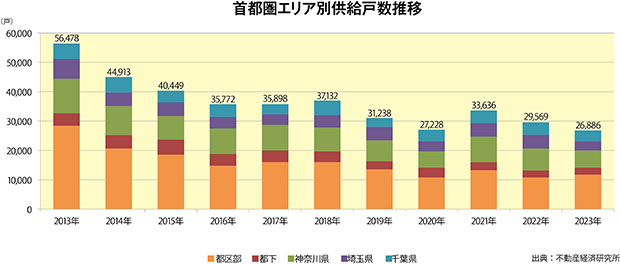

一方、供給戸数はこの10年で約56,000戸から約26,000戸と、約3万戸減りました。2016年に年間4万戸を下回り、2020年・2022年・2023年は年間2万台後半となっています。不動産経済研究所の予測では2024年は31,000戸程度で、今後の首都圏市場は年間3万戸前後という状況が続くとされています。

この供給戸数減少=マーケットの縮小要因としては「建築費の高騰」と「用地価格の上昇」が挙げられますが、近年の“都心市場と都心以外市場の二極化が進んでいる”現象もマーケットに分流をもたらし、全体としてスケールダウンを招来した大きな要因と考えます。

都心市場は高額化と高品質化(立地・商品企画)が進んだ結果、資金に余裕のある層=富裕層やインバウンド層をターゲットに考えるマーケットとなり、都心以外市場は、建築費と用地価格を見据えて一般的な実需層の購入可能な上限価格で供給し得る商品開発が必要なマーケットとなっています。

さらに、コロナ禍を経て、販売形態も変わってきました。

「モデルルームを予約制にすることで販売効率が上がった」、「都心部の高額マンションでは販売対象を絞ることで効率が上がった」等の販売担当者のコメントが示すように、ターゲットを絞ってアプローチする販売スタイルが増加しました。

中でもブランド立地の小規模・高額マンションにおいて、クローズ販売を選択する物件が目立つようになったのがコロナ後の特徴です。クローズ販売は以前から一定数はありましたが、全体的な供給量減少と急激な価格の上昇、インバウンド客の増加などを背景に顕著になったと思われます。

最近注目されているホテルブランデッドレジデンス(ラグジュアリーホテルに併設された、ホテルの名を冠とした住宅:アマネム等)開発ではその殆どがクローズ販売となっています。

クローズ販売は、高額化によってターゲットが限定される物件では販売を効率的に進捗させる手法であり、今後も増えると予想されます。

これらのクローズ物件は基本的にデータベース化されない(不動産経済研究所のデータに載らない)ので、マーケット全体の潮流の中での予測が立てにくくなっていますが、今後このマーケットは増大していくことが予想されます。ターゲットとなる富裕層やインバウンド層などの動向や必要な対応をしっかり把握し、ノウハウを蓄積していくことが不可欠な時代になっており、別次元のマーケットが出現したような、より複雑化した様相を呈してきています。

株式会社 工業市場研究所 川名 透