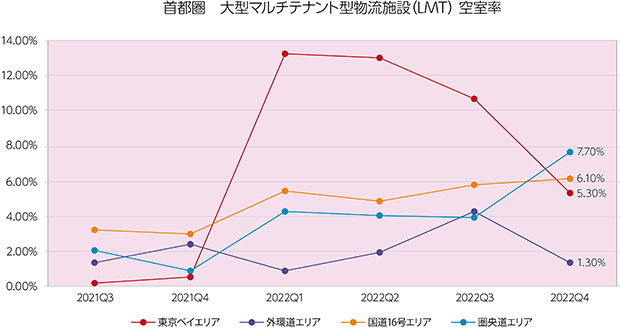

2022年は年間を通して、LMT(大型マルチテナント型物流施設)マーケットが大きく動きました。

2022Q4期(2022年10~12月)の首都圏全体のLMT空室率は平均5.6%。2022Q2期(4~6月)は平均4.4%、2022Q3期(7~9月)は平均5.2%と、Q2期からQ3期にかけ0.8ポイント上昇し、首都圏全体の空室率が5%を超えるのは、2018Q3期以来でした。

エリア別で見ると、東京ベイエリア(坪賃料7,550~7,600円程度)で2022Q1期以降の空室率上昇が目立ちます。同期に見られた大量な新規供給が影響しており、それ以降、ゆっくりと改善してはいるものの、築1年未満の新規施設で空室のまま竣工する物件が増加したことで、Q3期まで空室率10%以上が続きました。当エリアで築1年以上の施設における空室率は1%前後であることと対比すると、新築物件の不振が表出した格好です。

同様に、2021Q4期から2022Q1期で大きく空室率が上がったのが圏央道エリアです。こちらも2022Q1期における新規供給が多かったことが原因ですが、その後も契約は進んでいない様子で、空室率の高止まり状況が続いています。

国道16号エリアも変動幅は小さいものの、2022Q1期以降の空室率は上がり基調であり、低い空室率が長く続いた首都圏マーケット全体に冷え込みが感じられる状況となりました。

賃料相場は、首都圏全体で概ね坪@4,500円台の推移(2022Q4期@4,540円、対前年同期+70円)。エリア別では「東京ベイエリア」が坪@7,500円台(同@7,580円、+60円)、「外環道エリア」は坪@5,100~5,200円台(同@5,170円、-30円)、「国道16号エリア」は坪@4,500円台(同@4,530円、+60円)、「圏央道エリア」で坪@3,600円台(同@3,620円、+20円)となっており、急激な価格変動はありません。

状況的には、ここ数年、物流施設の量的不足が目立ったことで、新規参入組を含め多くのデベロッパーが物流施設の開発に乗り出しましたが、新規開業物件では立地や賃料の問題が顕在化し、十分な需要が獲得できなかった様子です。これは築1年以上の施設における空室率がどのエリアでも非常に低いことからも、新規への移行は少なかったと判断できます。

今後は、すでに開業済かつ未契約のLMTで賃料の見直しがスタートし、立地的な要件(インターチェンジや最寄駅からのアクセス等が評価ポイント)を反映させた賃料での契約が進むことが予測されます。これまでの供給側優位から、契約者(入居者)側優位への市場変化が一旦進み、その後、需給バランスが安定化すると考えられます。

株式会社 工業市場研究所 川名 透